Практические аспекты применения аутсорсинга в налоговом планировании

Автор: Кузьминых Артем, Ботов Александр

2006-03-01

Статья опубликована в журнале "Управленческий учет и финансы", #3, 2005 г.![]()

.jpg)

В предлагаемой статье рассматриваются практические аспекты применения различных форм аутсорсинга в целях налогового планирования, главным образом по единому социальному налогу. Анализируется правовая природа договора предоставления персонала (аутстаффинга) и даются рекомендации по его составлению, описываются нюансы организации практической работы по схемам аутсорсинга и аутстаффинга, оцениваются налоговые риски, экономический эффект и недостатки применения схемы. На основе практического опыта внедрения схемы авторы дают рекомендации, позволяющие избежать типичных ошибок и минимизировать риски.

В последние годы в России сложилась устойчивая тенденция к росту стоимости персонала, что вызвано повышением стоимости жизни, трудовой нагрузки, требований к квалификации, а также сокращением численности сотрудников. Из-за высокой стоимости персонала ряд предприятий не в состоянии держать у себя в штате квалифицированных работников на постоянной основе. С другой стороны, чрезмерная экономия на расходах по содержанию сотрудников приводит к текучести кадров и возникновению прямых потерь. Одним из способов выхода из ситуации является аутсорсинг (от англ. outsourcing — использование внешних источников, ресурсов), а точнее, один из его подвидов — аутсорсинг персонала (аутстаффинг, от англ. outstaffing — использование внешнего персонала, также стафф-лизинг).

Наибольшее распространение аутсорсинг персонала получил в Японии и США. Деятельность западных кадровых агентств сводится к расчету потребности в рабочей силе, найме специалистов, чьи услуги могут быть в ближайшее время востребованы на рынке труда, а впоследствии выгодной сдаче нанятых сотрудников «в аренду» своим клиентам, при сохранении этих сотрудников в собственном штате.

В российской бизнес-практике «аренда персонала» только складывается, а в роли кадровых агентств в основном выступают иностранные компании. Однако рассматриваемая тема вполне применима и к российским условиям. Правда, пока в основном с помощью аутсорсинга российские бизнесмены экономят налоги — единый социальный налог (ЕСН) и налог на прибыль.

В широком смысле аутсорсинг — это способ оптимизации функционирования организации за счет сосредоточения деятельности на главном направлении и передачи непрофильных функций внешним специализированным организациям на договорной основе. Иначе говоря, под аутсорсингом понимается передача вспомогательных, поддерживающих или сопутствующих функций внешним исполнителям, специализирующимся в конкретной области и обладающим знаниями, опытом, техническим оснащением.

Разновидностью аутсорсинга являются собственно предоставление («лизинг», «аренда») персонала (договор предоставления персонала, по которому персонал выполняет работы и оказывает услуги по договорам подряда либо возмездного оказания услуг).

Основная идея аутсорсинга — это удовлетворение потребности предприятия в работниках путем предоставления персоналакадровым центром (центром обслуживания) в сочетании с оптимальными затратами, в том числе на налоги и сборы, на содержание сотрудников.

Договор предоставления персонала

Договор предоставления персонала не предусмотрен Гражданским кодексом РФ. Возможность заключения российскими организациями договора предоставления персонала базируется на пп. 2 и 3 ст. 421 ГК РФ. Согласно этим нормам, во-первых, стороны могут заключить договор, как предусмотренный, так и специально не предусмотренный законом или иными правовыми актами (свобода договора); во-вторых, они могут заключить смешанный договор, в котором содержатся элементы различных договоров.

Следует отметить, что договор предоставления персонала является смешанным договором, поскольку соединяет в себе элементы различных гражданско-правовых договоров. Близким к нему по правовому содержанию является договор аренды транспортного средства с экипажем, по которому арендодатель оказывает своими силами услуги по управлению и по технической эксплуатации транспортного средства (ст. 632 ГК РФ). При этом экипаж, находящийся в штате арендодателя, фактически поступает в распоряжение арендатора.

Предоставление персонала имеет ряд особенностей, которые позволяют отличить его от трудовых правоотношений. При этом употребление в договоре предоставления персонала терминов «лизинг», «аренда» некорректно, поскольку человек, выступая активным субъектом со своими волей и интересами, не может быть объектом данных правоотношений.

Предметом договора предоставления персонала является, например, предоставление исполнителем (кадровым центром) в распоряжение другой организации (заказчика) специалистов необходимого профиля, квалификации для осуществления определенных функций в интересах этой организации.

Формулировка предмета договора играет существенную роль в разграничении с трудовым контрактом, поскольку суд при толковании условий договора принимает во внимание буквальное значение содержащихся в нем слов и выражений (ст. 431 ГК РФ).

С кадровым центром также может быть заключен договор на оказание услуг по подбору, подготовке и переподготовке персонала, договор об информационно-кадровом обслуживании на абонентской основе, либо элементы этих договоров могут содержаться в основном договоре аутстаффинга.

Вместо договора предоставления персонала может заключаться более приемлемый с точки зрения налоговых рисков договор оказания различных услуг или подряда (выполнения работ производственного характера). В этом случае кадровый центр будет именоваться сервисным центром (от service — услуга) либо центром обслуживания. Отдельно также выделяют договор на передачу полномочий единоличного исполнительного органа управляющему (организации либо индивидуальному предпринимателю) (пп. 1 ст. 69 Федерального закона РФ «Об акционерных обществах» от 26.12.1995 г. № 208–ФЗ, ст. 42 Федерального закона РФ «Об обществах с ограниченной ответственностью»).

Среди юристов нет единого мнения относительно природы договора аутстаффинга: является он договором возмездного оказания услуг (по предоставлению персонала) или нет. Этот вопрос для практической реализации схемы не принципиален, но в любом случае договор предоставления персонала следует отличать от договора оказания услуг в том смысле, что кадровый центр не принимает на себя обязательств по оказанию каких-либо услуг (в области управления, производства, строительства и т. д.), кроме услуги по предоставлению (и подбору) персонала. Его единственное обязательство по договору — это предоставление определенного количества сотрудников, соответствующих предъявленным квалификационным требованиям. Заказчик оплачивает время, на которое ему был предоставлен персонал, вне зависимости выработки или от фактически отработанного персоналом времени. Качество работы (или ее количество – при сдельной форме оплаты) персонала могут быть учтены путем установления в договоре соответствующих коэффициентов.

Документальным подтверждением услуг по предоставлению персонала являются заявки и ежемесячные акты о предоставлении персонала, в которых указываются специальность, фамилия, а также место предоставления и время, в течение которого та или иная единица персонала была предоставлена.

Описание схемы

Основная идея схемы — удовлетворение потребности предприятия в работниках путем предоставления персонала кадровым центром на основании договора услуг по подбору и предоставлению персонала.

Кадровым центром может быть любая коммерческая организация, т. к. для осуществления такой деятельности на территории РФ не требуется лицензии (ст. 17 Федерального закона от 08.08.2001 г. № 128–ФЗ «О лицензировании отдельных видов деятельности»).

Для реализации схемы регистрируется фирма (или предприниматель), которая, как правило, переводится на упрощенную систему налогообложения (обычно объект налогообложения — доходы, уменьшенные на величину расходов, ставка — 15%). Учитывая, что фирма работает практически без прибыли, она будет уплачивать минимальный налог — 1% от оборота. В фирму на основании заявлений об оказании услуг по трудоустройству и личных заявлений о приеме на работу переводятся некоторые или все сотрудники предприятия.

Эта фирма (предприниматель) заключает с основным предприятием договор возмездного оказания услуг по подбору и предоставлению персонала, по которому исполнитель обязуется предоставить заказчику персонал согласно заявке в необходимом количестве, определенной специальности, квалификации, опыта работы и т. д., а заказчик обязуется оплатить расходы исполнителя по содержанию предоставленного персонала. Может заключаться и другой типовой договор — договор оказания любых услуг (организации продаж, таможенного оформления, транспортных услуг, услуг по хранению или погрузке / разгрузке товаров; окончательный спектр услуг определяется после анализа штатного расписания компании и ее бизнес-процессов), подряда, агентский или иной посреднический. Расходы на услуги по предоставлению работников относятся на затраты в целях налогообложения (пп. 19 ст. 264 НК РФ).

По договору аутстаффинга ежемесячно заказчик (одно из предприятий холдинга) подает заявку исполнителю (кадровому центру) на необходимый ему персонал (фактически заявка подается «задним числом» по окончании месяца). Первого числа каждого месяца составляется «акт сдачи-приемки персонала», а по его окончании — акт сдачи-приемки оказанных услуг по предоставлению персонала. Отпускные, больничные листы, пособия по беременности и родам и иные социальные пособия оплачивает кадровый центр, на их сумму (плюс 1% минимального единого налога) увеличивается стоимость услуг по предоставлению персонала в соответствующем месяце.

Стоимость услуг по предоставлению персонала оговаривается в ежемесячном дополнительном соглашении к договору (в протоколе согласования цены либо в заявках на персонал до начала месяца) и актом приема-передачи предоставленных услуг. Она обычно равна сумме начисленной работникам заработной платы, включая подоходный налог, взносы в Пенсионный фонд (ПФР) накопительной и страховой части пенсии и в Фонд социального страхования (ФСС), а также единый налог (в некоторых случаях и рентабельность кадрового центра).

Кадровый центр выставляет счета за оказанные услуги заказчику. Характер услуг полностью соответствует тем функциям, которые выполняются специалистами. Это реальная деятельность, и факт оказания услуг подтверждается отчетами исполнителя. По счетам переводятся деньги на выплату заработной платы и налогов.

Суммы, перечисляемые в кадровый центр = расходы на зарплату + отчисления в пенсионный фонд и ФСС + единый налог + прибыль.

Финансовый план кадрового центра построен таким образом, что доходы предприятия в полном объеме расходуются на выплату заработной платы и налогов. Выплата заработной платы, размер которой будет составлять около 70% от оборота, в структуре затрат доминирует, оставшиеся средства идут на уплату минимального единого налога (1% от дохода), уплату взносов в ПФР (14% от фонда оплаты труда), налога на доходы физических лиц (13% от фонда оплаты труда).

Сохраняется социальная защищенность — пенсия, обязательное медицинское страхование, отпускные, больничные листы (могут оплачиваться за счет средств ФСС или кадрового центра, которому в данном случае эти расходы компенсирует заказчик, т. е. на их сумму увеличивается стоимость услуг).

Следует принимать во внимание существующие ограничения для использования упрощенной системы. Количество кадровых центров определяется исходя из числа работников (не более 100 человек в одном кадровом центре) и фонда оплаты труда (доход кадрового центра не может быть более 15 млн руб. в год).

После перевода персонала и заключения договоров на оказание услуг (работ) у предприятия может возникнуть проблема признания экономической обоснованности и оправданности общехозяйственных организационных расходов (канцтовары, мобильная связь, расходы на содержание основных средств и т. д.). Окончательное решение может быть принято только после более детального рассмотрения состава затрат. В том случае, если доля вышеуказанных расходов достаточно высока, можно остановиться исключительно на предоставлении персонала.

Специфика деятельности кадрового центра (аутсорсинговая компания) не повлечет негативных последствий для персонала, т. к. трудовой договор и название должности работника останутся неизменными.

В целях повышения фактора добросовестности не рекомендуется перевод всего имеющегося персонала, численность которого по известным причинам сокращается сама по себе. Через кадровый центр в самых сложных случаях можно осуществлять только набор новых работников либо найм сотрудников для новых предприятий.

В целях обоснования добросовестности схемы для налоговых органов предложенную модель можно разбить на более мелкие составляющие, когда для каждого вида услуг создается отдельное юридическое лицо либо привлекается предприниматель без образования юридического лица. Основной вид деятельности привлеченных кадровых центров — виды работ, выполняемых сотрудниками. Подобное дробление модели не оказывает влияние на налоговый эффект, но избавляет от излишнего внимания налоговых органов, в то же время возрастает цена первоначальных затрат на организацию и объем налогового учета — доходов и расходов для целей налогообложения.

Возможные разногласия между сторонами по договору

Отсутствие взаимозависимости между заказчиком и исполнителем услуг аутстаффинга (что крайне желательно) может привести к разногласиям в ходе исполнения договора. Стремление заказчика к полному контролю над персоналом может привести к установлению фактически трудовых отношений между ними, что недопустимо. Как показывает практика, предметом разногласий может являться что угодно: должностное подчинение; рентабельность и накладные расходы кадрового центра; должностные обязанности; квалификация и личные качества персонала; правила внутреннего трудового распорядка; инструкции по соблюдению техники безопасности; положения договора, предусматривающие замену отдельных единиц персонала; положения договора в части распределения ответственности за причиненный как персоналу, так и заказчику вред; обеспечение персонала спецодеждой, инструментом и создание благоприятных условий труда.

Указанные разногласия должны решаться на этапе заключения договора либо посредством подписания дополнительных соглашений к нему.

В качестве способа разрешения разногласий приведем несколько полезных формулировок, используемых при подготовке договора аутстаффинга.

- «Заказчик обязуется обеспечить Исполнителя всем необходимым для выполнения данных ему поручений, предусмотренных настоящим Договором, в том числе…».

- «Заказчик обязуется обеспечить безопасность труда и условия, отвечающие требованиям охраны и гигиены труда, в случаях выполнения обязанностей по настоящему договору работниками Исполнителя на территории Заказчика».

- «Исполнитель оставляет за собой право пересмотреть стоимость работ по данному заказу, в случае изменения Заказчиком требований к выполняемому заказу в процессе выполнения работ».

- «Исполнитель направляет на медицинские осмотры работников и обеспечивает прохождение медицинских осмотров, если в соответствии с санитарными и иными нормами занятие соответствующих должностей требует медицинского освидетельствования».

- «Исполнитель при необходимости, по поручению Заказчика и за его счет, организует обучение сотрудников и кандидатов на соответствующие должности в своем учебном центре, а также в иных образовательных учреждениях».

- «Исполнитель обеспечивает социальные гарантии своих сотрудников, предусмотренные законодательством Росси, за счет страховых взносов, выплачиваемых государственными страховыми фондами, в том числе организует: оформление пенсий и пособий, оформление путевок для отдыха сотрудников, членов их семей за счет средств Фонда социального страхования».

- «Исполнитель составляет и предоставляет отчеты в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости».

- «Исполнитель, по просьбе Заказчика, предоставляет ему ежемесячно (либо в иной период) официальные данные о перечислениях в пользу персонала.

- «Исполнитель обязан предоставить на согласование Заказчику табели учета рабочего времени».

- «Подчиненность предоставляемого персонала определяется организационной структурой (Приложение № __). Управление предоставляемым Исполнителем персоналом, для которого организационной структурой предусмотрено подчинение другим единицам персонала, также предоставляемым Исполнителем, осуществляется такими единицами персонала. Управление предоставляемым Исполнителем персоналом, для которого организационной структурой предусмотрено подчинение штатным работникам Заказчика, осуществляется соответствующими работниками Заказчика».

Налоги. Экономический эффект (1 ур.)

С точки зрения налогового законодательства договор предоставления персонала вполне легитимный. Упоминание о нем содержится в подп. 4 п. 1 ст. 148, подп. 19 п. 1 ст. 264, п. 7 ст. 306 части второй Налогового кодекса РФ (далее НК). Так, согласно подп. 19 п. 1 ст. 264 НК РФ, к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией. Подтверждением легитимности схемы с точки зрения налогового законодательства служит и Письмо Минфина РФ от 28.02.03 № 04–04–04 / 20.

Судебная практика также идет по пути отнесения затрат по договору предоставления персонала на себестоимость продукции (работ, услуг) (постановление Федерального арбитражного суда Московского округа от 27.02.2001 г. по делу № КА–А40 / 617–01).

Достижение максимального налогового эффекта по схеме аутстаффинга обеспечивается при переводе Кадрового центра на упрощенную систему налогообложения (с объектом «Доходы за вычетом расходов» и ставкой налога 15%) или единый налог на вмененный доход (когда это возможно — например, в розничной торговле или на автотранспорте). В этом случае с заработной платы персонала не нужно платить ЕСН (базовая ставка — 26%). Будут производиться только отчисления в ПФР по ставке 14%, что хорошо для имиджа — социальная защищенность работников (пенсия, социальное и медицинское страхование) не страдает. Иногда удается сэкономить еще и на платежах в ФСС по страхованию от несчастных случаев («травматизм»), которые могут быть очень велики, например, на производстве и в строительстве. В то же время для деятельности по предоставлению персонала тариф (0,2%) и группа профессионального риска будут минимальными. При этом предполагается, что единый налог при упрощенной системе будет уплачиваться по минимальной ставке — 1% от полученной выручки, т. к. расходы будут практически равны доходам.

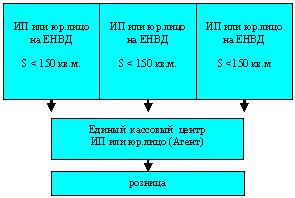

До сих пор встречаются и схемы, где в роли кадрового центра выступает филиал общественной организации инвалидов или созданное ей учреждение, которые имеют ту же льготу по ЕСН, что и субъекты упрощенной системы (правда, на сумму не более 100 тыс. руб. в год на каждого работника), а кроме того, льготы по местным налогам и не имеют ограничений по численности персонала (на упрощенной системе налогообложения — не более 100 человек), сумме доходов (до 15 млн руб. в год) и минимальному налогу (1%). Теоретически такая схема должна обходиться дешевле, однако практически (платежи на содержание общественной организации инвалидов и повышенные налоговые риски) эта экономия не окупается.

В ряде случаев (в сфере международных морских и автомобильных перевозок, строительстве на территории России, для топ-менеджмента предприятий и др.) оправданы схемы с офшорным аутсорсингом. В этом случае в роли кадрового центра выступает иностранная (офшорная) компания, не имеющая постоянного представительства на территории России (п. 7 ст. 306 Налогового кодекса РФ). Работники (причем это могут быть и иностранцы, и россияне) работают по трудовому договору в штате иностранной компании и предоставляются российскому заказчику по договору аутстаффинга. Плюсом такой схемы является полное отсутствие ЕСН и пенсионных отчислений (нерезидент – неплательщик ЕСН), а минусом – необходимость удержания НДС в размере 18% со всех сумм, перечисляемых за рубеж. В то же время, поскольку сумма НДС у заказчика принимается к зачету в следующем налоговом периоде, схема может быть эффективной. НДФЛ в описанной схеме должен уплачивать каждый работник за себя самостоятельно, при подаче годовой декларации о доходах. В этом случае схема дает отсрочку уплаты НДФЛ на срок до года. Однако стоит отметить, что поскольку информация о доходах физических лиц, выплаченных нерезидентом, не предоставляется в российские налоговые органы, декларирование таких доходов происходит не всегда в полном объеме.

Организация, принимающая персонал, не несет никаких социальных и трудовых обязательств перед привлеченными сотрудниками, в том числе по возмещению вреда в связи с трудовым увечьем и иным повреждением здоровья, выплатой пособий по временной нетрудоспособности, предоставлением ежегодных, учебных отпусков и др. Все эти обязательства несет формальный работодатель (кадровый центр). При необходимости все эти выплаты можно перенести на фактического работодателя, увеличив стоимость услуг по договору предоставления персонала на сумму этих выплат (плюс единый налог в размере 1%).

Сумма вознаграждения за предоставленный персонал обычно покрывает расходы кадрового центра, т. е. расходы по оплате труда и связанные с этим обязательные отчисления в бюджет и внебюджетные фонды, единый налог, накладные расходы. Возможно использование кадрового центра и для экономии налога на прибыль, тогда его деятельность должна иметь существенную рентабельность. В этом случае отношения аутсорсинга — один из способов перенести на льготный налоговый режим налоговую базу основного предприятия-заказчика.

Кадровые центры могут быть как рентабельными, так и с минимальной рентабельностью.

В первом случае при большой рентабельности объектом налогообложения на упрощенной системе налогообложения целесообразно выбрать доходы с налоговой ставкой 6% (ее еще можно снизить, правда, не более чем в два раза, на сумму отчислений в ПФР).

Во втором случае объект — доходы, уменьшенные на величину расходов. Налоговая ставка в этом случае составит 15%. При этом если рассчитанная таким образом сумма налога будет меньше минимального налога (1% от выручки), то налог уплачивается в минимальном размере (1% от выручки).

На экономический эффект от применения аутсорсинга оказывают влияние не только фонд оплаты труда и численность кадрового центра, но также необходимые, с точки зрения снижения налоговых рисков, накладные расходы кадрового центра, которые несет любое самостоятельное юридическое лицо (аренда офиса, зарплата управленческого персонала, учет, оргтехника и т. п.).

Расчет налогового эффекта по налогам от фонда оплаты труда (1 ур.)

Таблица 1. Расчет эффективности схемы

Как уже упоминалось, расходы на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями учитываются при налогообложении прибыли в составе прочих расходов, связанных с производством и реализацией (подп. 19 п. 1 ст. 264 НК РФ). А значит, они являются косвенными расходами и уменьшают налоговую базу по налогу на прибыль в полном объеме в том отчетном (налоговом) периоде, в котором они были произведены (п. 1 и 2 ст. 318 НК РФ). Более того, если затраты на оплату труда в основном относятся в соответствии со ст. 318 НК РФ к прямым расходам, то затраты на оплату услуг по предоставлению персонала — это косвенные расходы, что предполагает их более быстрое списание для уменьшения базы налога на прибыль. Таким образом, сумма налога на прибыль после реализации схемы не увеличится.

В связи с применением упрощенной системы налогообложения суммы, направляемые кадровому центру, обложению НДС не подлежат. Таким образом, у заказчика отсутствует возможность принять «входной» НДС в качестве налогового вычета. Так как на фонд оплаты труда НДС также не начисляется, а реализация схемы фактически предполагает замену одной составляющей (фонд заработной платы и начисления) на другую (оплата за услуги), то использование схемы в рамках ФОТ фактически не затронет (не увеличит и не уменьшит) объем платежей по НДС.

Неблагоприятные налоговые последствия могут возникнуть в том случае, если предприятие ранее выводило часть ФОТ на фирмы-«однодневки», закрывая платежи услугами (поставками товаров), на которые начислялся НДС, т. к. принимая налоговые вычеты в полном размере, предприятие фактически «присваивает» сумму налога, уменьшенную на процент обналичивания.

В случае использования таких «риск-структур» окончательный налоговый эффект практически сводится к нулю, т. к. уменьшается на показатель налога на добавленную стоимость.

Таким образом, применение схемы может быть оправдано освобождением компании от необходимости использования «серых схем» с фирмами-«однодневками», а также необходимостью перехода на полностью легальные способы выплаты доходов физическим лицам. Сказанное относится и к другим методам оптимизации ЕСН и НДФЛ.

Недостатки аутсорсинга

Применение аутсорсинга персонала не лишено определенных недостатков, которые носят в основном организационный характер. Организация-получатель персонала, по сути, лишена законной возможности влиять на качество выполняемой предоставленным персоналом работы. Такой персонал не состоит в штате принимающей организации; на него не распространяются правила внутреннего трудового распорядка этой организации (хотя в обязанности кадрового центра можно включить пункт о том, что он обеспечивает соблюдение персоналом правил внутреннего трудового распорядка принимающей организации, выполнение правомерных распоряжений ее руководства и т. п.). То есть к «предоставленным» работникам нельзя непосредственно применить дисциплинарные взыскания, отстранить их от выполняемой работы или уволить по инициативе заказчика. Решить вопрос с персоналом, не отвечающим квалификационным требованиям или не соблюдающим дисциплину, можно путем урегулирования соответствующих разногласий с кадровым центром, но аспекты ответственности этой организации лежат в границах предоставления персонала определенной квалификации, а не ответственности за качество выполненной этим персоналом работы. Поэтому рекомендуется детально определить в договоре предоставления персонала, что именно стороны понимают под «персоналом надлежащей квалификации», включив в качестве существенных условий договора требования к уровню и профилю образования, опыту работы, наличию определенных навыков, а в случае необходимости — наличию рекомендаций, государственных лицензий, аттестаций, освидетельствований.

Кроме того, если кадровый центр организуется в холдинге в целях налогового планирования, необходимо учесть расходы на создание такой организации (организаций) или регистрацию индивидуального предпринимателя, ведение в ней учета и сдачи отчетности. Эти расходы должны компенсироваться снижением расходов на расчет заработной платы в основном предприятии и экономией единого социального налога.

В случае если в роли кадрового центра (центра обслуживания) выступает индивидуальный предприниматель (ИП), то следует отметить, что недостатком является отсутствие у ИП права вести трудовые книжки, а также необходимость регистрации трудовых договоров в местной администрации. Если работники хотят непременно иметь записи в трудовой книжке, они могут работать по основному месту работы на любом юридическом лице (но не у заказчика!), а по совместительству — у ИП. При этом все равно основная часть доходов выплачивается у ИП (например, по основному месту работы работник уходит в отпуск по собственному желанию или переводится на сокращенный рабочий день).

Налоговые риски и наиболее распространенные ошибки

Правомерность использования труда работников сторонних организаций подтверждается судебной практикой, причем на самом высшем уровне (Постановление Президиума ВАС РФ от 27.11.2001 г. № 8358 / 00). Встречаются случаи, когда налоговые органы и некоторые специалисты по трудовому праву некорректно толкуют договор предоставления персонала, полагая, что его предметом являются физические лица как вещи, что противоречит основам права. Но, например, Федеральный арбитражный суд Северо-Западного округа (постановление от 12.04.2004 г. № А56–20964 / 03) признал данные доводы налогового органа несостоятельными, т. к. анализ целей заключения и отдельных условий соглашения свидетельствует о том, что его предметом являются не сами работники (физические лица), а услуги финской компании по предоставлению персонала. В том же постановлении опровергнуты доводы представителей налоговых служб об экономической необоснованности данных расходов.

Другие представители налоговых служб высказывают мнение о том, что расходы на услуги по предоставлению работников, при буквальном толковании пп. 19 ст. 264 НК РФ, относятся на затраты в целях налогообложения по налогу на прибыль лишь в отношении сторонних организаций, а не когда в роли кадрового центра выступает индивидуальный предприниматель. В этом случае способом минимизации налоговых рисков является отнесение данных расходов не к пп. 19 ст. 264 НК, а к «другим расходам, связанным с производством и (или) реализацией» (пп. 49 той же статьи).

Последним «ноу-хау» представителей налоговой службы является следующий аргумент: расходы на услуги по предоставлению персонала не являются надлежащим образом документально подтвержденными, даже несмотря на безупречно оформленный сторонами комплект всех необходимых документов. Это мнение опирается на отсутствие в Трудовом кодексе (ТК РФ) каких-либо упоминаний об аутсорсинге. Дело в том, что «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством» (п. 1 ст. 252 НК РФ). А предоставление персонала противоречит ст. 19, 56, 57, 67, 68 ТК РФ и таким образом не может быть подтверждено документами, оформленными в соответствии с законодательством Российской Федерации. Данный аргумент не состоятелен, т. к.:

- в этом случае и арендная плата по договору аренды транспортного средства с экипажем, а также в случаях договоров подряда и оказания услуг, должна частично облагаться ЕСН;

- договор аутстаффинга не противоречит ТК РФ, т. к. работники имеют заключенные трудовые договора с кадровым центром, и требовать заключения еще одного трудового договора и выплаты еще одной заработной платы за ту же самую работу нелогично.

Примером положительной арбитражной практики по этому вопросу может служить недавнее постановление Федерального арбитражного суда Уральского округа от 16.03.2005 г. по делу № Ф09–752 / 05–АК.

Несмотря на понятное желание избежать увольнения работников, ранее работавших у заказчика, при переводе их в кадровый центр, одновременное нахождение персонала в штате заказчика и исполнителя недопустимо, хотя иногда встречается на практике в особо сложных ситуациях (когда по-другому нельзя например в виду специфики производства, требований лицензирования или сертификации, требований трудового коллектива или из-за высокой общественной значимости предприятия заказчика в данном городе).

Взаимозависимость лиц (например, в случае если одно физическое лицо подчиняется другому физическому лицу по должностному положению) может послужить одним из обстоятельств, с помощью которых представители налоговых органов в суде предпримут попытку обосновать недобросовестность налогоплательщика (переквалификация в трудовые правоотношения) с целью доначисления сумм налогов (ЕСН, возможно НДФЛ).

К примеру, Федеральный арбитражный суд Северо-Западного округа в своем постановлении от 14.04.2004 г. № А66–6278–03, изучив и оценив имеющиеся в деле доказательства, а также принимая во внимание, что в силу положений трудового законодательства оформление трудового договора не является обязательным доказательством существования трудовых отношений между работником и работодателем, сделал вывод о том, что предоставленные по схеме аутстаффинга работники фактически находились в штате заказчика услуг по предоставлению персонала, в связи с чем он неправомерно уплачивал единый налог на вмененный доход по розничной торговле, поскольку штатная численность работников фактически превысила 30 человек.

Также проблематичным является перевод в кадровые центры (центры обслуживания) материально ответственных лиц, сотрудников, имеющих право подписи первичных документов, работников, занятых во вредных условиях труда (которым при работе на вредном производстве полагаются различные льготы, включая досрочный выход на пенсию), а также работников, в отношении которых установлена сдельная форма оплаты труда, если это не позволяет достаточно просто определять стоимость услуг по предоставлению персонала с учетом результатов работ. В отношении последней категории персонала целесообразней применять простой договор оказания услуг или выполнения работ (подряда) на основании их реальных функций в процессе производства.

В отношении вопросов, связанных с охраной труда и несчастными случаями на производстве, следует отметить, что при отсутствии в штате организации инспектора по технике безопасности уголовную и материальную ответственность, в конечном счете, будет нести работодатель — руководитель или иное ответственное лицо кадрового центра (центра обслуживания). Поэтому в кадровом центре необходимо проводить те же мероприятия по охране труда, что проводились на предприятии-заказчике, и оформлять соответствующие документы (инструкции по технике безопасности и т. п.), а также включить в штат ответственных лиц (ответственного за технику безопасности, за работу грузоподъемных механизмов и т. п.).

Наиболее распространенными ошибками при реализации схем аутсорсинга являются следующие.

1. Выдача денежных средств в подотчет (с последующим составлением авансовых отчетов) на предприятии-заказчике бывшему сотруднику, который является работником кадрового центра (центра обслуживания).

Авансы могут выдаваться только собственным работникам. Заказчик, выдавая авансы работникам кадровых центров (центров обслуживания) тем самым подтверждает, что работники несут перед ним обязательства как зависимые лица, что позволяет представителям налоговых служб в дальнейшем квалифицировать данные правоотношения как трудовые.

Для исключения неблагоприятных последствий можно пойти тремя путями:

- выдать подотчетные суммы в кадровом центре (работник отчитывается за приобретенные ТМЦ перед кадровым центром; в дальнейшем ТМЦ используются в самом кадровом центре или перепродаются предприятию-заказчику);

- заключить агентский договор между прежним работодателем и работником на приобретение ТМЦ за наличный расчет с минимальным агентским вознаграждением;

- заключить агентский договор между прежним работодателем и кадровым центром на приобретение ТМЦ.

2. Командировки, обучение работников и т. п.

Отправлять работников в командировки и нести командировочные расходы, расходы на обучение персонала и т. п. должен кадровый центр, относя их в свои затраты и включая в расчет стоимости услуг за соответствующий месяц.

3. Правила внутреннего трудового распорядка.

Правила внутреннего трудового распорядка заказчика не являются обязательным к исполнению работниками кадрового центра, однако дисциплина труда не должна нарушаться. В связи с этим, на практике трудовые распорядки у сторон по договору приводятся в соответствие..

4. Табели учета рабочего времени.

Как и бухгалтерские документы, табели учета рабочего времени должен вести бухгалтер (табельщик) кадрового центра, не состоящий в трудовых отношениях с заказчиком, используя собственную бухгалтерскую базу. Место его работы и хранения документов также должно быть обособленным. Однако такая самостоятельность не всегда устраивает заказчика, который желает контролировать как фактически отработанное персоналом время, как и размер начисленной заработной платы. Для этого ведутся документы согласованной сторонами формы, содержащие в себе аналогичную в табелях информацию (например, «Табель учета фактического предоставления персонала по договору № ___ от _______»). В дальнейшем они являются основанием для составления акта приемки оказанных услуг по итогам месяца.

5. Совмещение.

Иногда на практике работники, переведенные в кадровый центр, по разным причинам продолжают также числится и в штате предприятия-заказчика. Если избежать этого невозможно, рекомендуется максимально разделить должностные обязанности работника (например, в штате основного предприятия он занимается экономической работой, а в штате кадрового центра числится как бухгалтер).

6. Выдача спецодежды и т. п. «предоставленным» работникам.

Спецодеждой, компенсациями за вредность и т. д. должен обеспечивать работников работодатель, т. е. кадровый центр.

«Легенда»

При внедрении схемы необходимо оценить ее налоговые риски. В частности они связаны с повышенным вниманием представителей налоговых служб к договорам аутстаффинга.

Для минимизации налоговых рисков любое построение, связанное с налоговым планированием, не должно восприниматься со стороны как что-то явно придуманное для снижения налоговой нагрузки, должно иметь некое обоснование — «легенду», желательно — полностью подкрепленную юридическими документами (договорами, актами, перепиской и т. д.). «Легенда», конечно, должна быть основана на реальных фактах (т. е. не быть ложной) и подтверждать, что снижение налогов, если и возникает как следствие проведения той или иной операции, не является единственной и тем более основной целью. Кроме того, должна присутствовать экономическая мотивация каждой сделки, осуществляемой в рамках схемы.

Для создания легенды можно использовать следующие реальные преимущества аутсорсинга:

- возможность концентрации внимания руководства организации на основном бизнесе посредством поручения внешнему исполнителю (кадровым центрам) выполнения операционных функций;

- снижение затрат;

- возможность перераспределения ресурсов организации, ранее задействованных в осуществлении второстепенных функций и направлений;

- инвестирование высвобожденных ресурсов в поддержку основной деятельности организации;

- фиксированные и предсказуемые затраты;

- отсутствие необходимости расширения штата организации;

- уменьшение себестоимости функций, передаваемых кадровым центрам, за счет «оптовой» продажи их услуг (как правило, привлечение кадровых центров дешевле содержания собственной службы или структуры, занимающейся подобной деятельностью);

- повышение прибыльности бизнеса, т. к. кадровые центры снижают издержки обслуживания бизнес-процесса;

- получение доступа к технологиям и решениям более высокого уровня, которых нет у организации;

- возможность пользоваться специализированными функциями, для выполнения которых организация не имеет специалистов или ресурсов;

- уменьшение рисков за счет гарантии качества услуг кадровых центров из-за подконтрольности фактическому владельцу бизнеса при формальном отсутствии аффилированности;

- надежность предоставляемых услуг за счет сочетания специализации и накопленного опыта кадровых центров;

- передача ответственности за выполнение конкретных функций.

В случае с аутсорсингом «легенда» (при условии формальной неаффилированности заказчика и кадрового центра) может выглядеть так.

- Часть работников предприятия самостоятельно уволились и перешли на работу в независимый кадровый центр, созданный также бывшими сотрудниками предприятия, «переманивший» их более выгодными условиями и оплатой труда.

- Аутсорсинг трудовых ресурсов (HR), суть которого заключается в найме не принимающих решения исполнителей через специализированные компании, получил широкое применение во всем мире. К таким категориям работников относятся: административные работники низшего звена, обслуживающий персонал, а также некоторые категории рабочих профессий. В России (Москва, Санкт-Петербург) вслед за другими странами также все большее распространение получает «оболочечная форма» ведения бизнеса, когда компания занимается только одним, главным видом деятельности, приносящим предпринимательский доход, передав попутные основному виду бизнеса функции сторонним организациям.

- Использование услуг по предоставлению персонала позволяет Заказчику экономить на накладных расходах, которые обычно несет работодатель (расходы по обучению персонала, получению необходимых аттестаций и допусков, на подбор, оформление найма и увольнения персонала, ведение учета, в том числе кадрового, персонифицированного, на расчет заработной платы, налогов с фонда оплаты труда и т. д.). То есть существенно уменьшается нагрузка на бухгалтерию и ликвидируется отдел кадров, снижаются расходы на бухгалтерский и налоговый учет операций по начислению и выплате заработной платы, расчету ЕСН, т. к. все расчеты с нанятыми сотрудниками производит кадровый центр. Фактически аутсорсинг позволяет снизить расходы на содержание персонала и связанные с этим затраты и перевести их из фонда оплаты труда в расходы по оказанию услуг.

- Снижаются налоговые риски, например по расчету ЕСН, больничных листов, включению в расходы затрат на оплату труда, отпускных, удержанию НДФЛ и т. п. Подавляющее большинство доначислений ЕСН связано со сложностями в расчете этого налога. Например, по результатам проверок в 80% расчетов по ЕСН встречаются ошибки.

- Предприятие не несет никаких социальных и трудовых обязательств перед привлеченными сотрудниками, в том числе по возмещению вреда в связи с трудовым увечьем и иным повреждением здоровья, выплатой пособий по временной нетрудоспособности, предоставлением ежегодных, учебных отпусков и др. Все эти риски взял на себя кадровый центр.

- Аутсорсинг позволяет компании сосредоточить усилия на основном бизнесе, избавившись от попутных, зачастую несвойственных или затратных функций.

- Использование аутсорсинга позволяет организации удовлетворять временные потребности в трудовых ресурсах и не связывать себя сначала наймом работников, а затем оформлением прекращения трудовых отношений в соответствии с трудовым законодательством. Это особенно актуально для организаций, где объемы выполняемых работ составляют переменную величину, зависимую от полученного заказа.

- Привлечение персонала по договору аутсорсинга обходится компании дешевле (что можно подтвердить конкретными цифрами). Например, при предоставлении персонала на непостоянной основе либо на неполный рабочий день, а также применения кадровым центром упрощенной системы налогообложения, регрессивной ставки ЕСН либо иных льгот.

Таким образом, при грамотном внедрении схема аутсорсинга позволяет повысить эффективность работы предприятия при минимальном уровне налоговых рисков и полном соблюдении российского законодательства, в том числе трудового.