Возможности и опасности простого товарищества для налогового планирования

Автор: Кузьминых Артем, Бедина Алена

2006-10-05

Статья опубликована в журнале "Практическое налоговое планирование", № 3, 2006 г..jpg)

Как используется договор простого товарищества для налогового планирования

Негативные моменты оптимизации с помощью простого товарищества

Методы борьбы налоговых органов и способы защиты от их претензий

Использовать в налоговом планировании договор простого товарищества становится все более невыгодно и опасно. Налоговики уже давно держат на контроле большинство подобных схем. На законодательном уровне их применение также ограничивается.

Так, с 2006 года «упрощенцы», работающие в рамках совместной деятельности, могут применять только один объект налогообложения - доходы минус расходы (ст. 346.14 НК РФ в редакции Федерального закона от 21.07.05 № 101-ФЗ).

Кроме того, Налоговый кодекс с 1 января 2006 года дополнен новой статьей 174.1 (введена Федеральным законом от 22.07.05 № 119-ФЗ), которая определила порядок исчисления и уплаты в бюджет НДС в рамках совместной деятельности. Теперь на участника простого товарищества, ведущего общие дела, возложена обязанность по уплате НДС. Причем, по мнению Минфина России, платить НДС должны также и те участники, которые применяют упрощенную систему налогообложения (письмо от 21.02.06 № 03-11-04/2/49).

Более того, все схемы с использованием договора простого товарищества уже давно известны налоговым органам. Они включены в документы для служебного пользования - обзоры схем уклонения от налогообложения, выявленных при проведении налоговых проверок (эти документы есть в распоряжении экспертов «ПНП»). Эти обзоры ежеквартально передаются нижестоящим налоговым органам в качестве методического пособия при проведении проверок.

Например, вот такая схема уклонения от налогообложения была выявлена одним из областных Управлений ФНС России по Поволжскому округу. Налоговая инспекция проверила компанию, основным видом деятельности которой была торговля горюче-смазочными материалами. Компания заключила договор простого товарищества с индивидуальными предпринимателями (8 человек), которые одновременно являлись ее работниками. Все предприниматели применяли упрощенную систему налогообложения. Как только сумма дохода предпринимателя достигала предельного для применения «упрощенки» значения (20 млн руб.), участник простого товарищества менялся на следующего. Эта схема позволила компании вывести из-под НДС и налога на прибыль значительную часть выручки. Налоговики же обнаружили эту схему, исследовав в ходе проверки договоры простого товарищества, приказы о приеме на работу, фискальные отчеты ККТ и отчетность предпринимателей. В итоге компании начислили налог на прибыль в сумме 4 млн. руб. и НДС в сумме 15 млн. руб., а также штрафы.

Налоговые схемы товарищества «упрощенцев»

На особом контроле у налоговиков те компании, которые специально учредили новые фирмы или зарегистрировали индивидуальных предпринимателей, чтобы перевести на них часть своей деятельности с целью получения права на применение упрощенной системы налогообложения. И в дальнейшем заключили договор простого товарищества. Ведь чаще всего договор простого товарищества используют, когда в налоговом законодательстве установлены ограничения для применения спецрежима налогообложения.

Налоговые органы могут переквалифицировать сделки товарищей и пересчитать налоги на основе того режима налогообложения, который соответствует действительным сделкам. Это произойдет, если налоговики докажут, что целью деятельности «объединения товарищей» являлась исключительно минимизация налоговых платежей (постановление Федерального арбитражного суда Волго-Вятского округа от 19.01.05 № А17-1310/5).

Наиболее популярная налоговая схема, на которую обращают внимание налоговики, выглядит следующим образом. Два или более индивидуальных предпринимателей или юридических лиц, перешедших на «упрощенку», заключают договор простого товарищества. В нем прописывают обязанности сторон соединить свои вклады и действовать сообща в сфере оптово-розничной торговли, производства, оказания услуг, выполнения работ (в том числе и строительных), сдаче имущества в аренду и т.д. (см. схему 1).

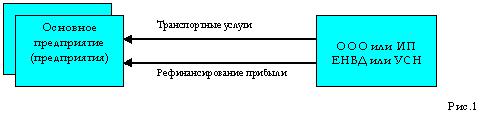

НАГЛЯДНО

Объединение «упрощенцев»

Простое товарищество не является юридическим лицом (ст. 1041 ГК РФ) и, следовательно, плательщиком каких-либо налогов. Налогоплательщиками могут быть только участники этого договора. Они применяют УСН с объектом налогообложения «доходы минус расходы» (п. 3 ст. 346.14 НК РФ). Соответственно, вместо налога на прибыль каждый платит единый налог с той части прибыли от совместной деятельности, которая соответствует его вкладу (ст. 1048 ГК РФ). Эту прибыль также дополнительно минимизируют за счет оплаты работ или услуг дружественных компаний или предпринимателей, применяющих УСН с объектом налогообложения доходы (ст. 346.16 НК РФ).

В этой ситуации заключение договора простого товарищества позволяет обойти лимиты, установленные Налоговым кодексом для «упрощенки» и использовать преимущества спецрежима для среднего и даже крупного бизнеса. Ведь упрощенную систему можно применять только если по итогам отчетного периода доходы не превышают 20 млн руб. (п. 4 ст. 346.13 НК РФ).

Однако в простом товариществе ограничена не выручка, а прибыль. Причем суммой 20 млн руб., умноженной на количество товарищей.

МНЕНИЕ ПРАКТИКА Максим ДОМУХОВСКИЙ, индивидуальный предприниматель, оказывающий аутсорсинговые услуги в области бухгалтерского учета и налогообложения:

- Эта схема интересует поставщиков именно услуг. Но между тем, если оказывается несколько видов услуг, проще открыть несколько фирм, чем создавать товарищество. Да и планку на услуги в 20 млн. рублей в год не каждая фирма перешагивает. А для крупных магазинов при их оборотах из-за лимита придется подключать не двух-трех товарищей, а двадцать-тридцать.

Некоторые торговые компании «усовершенствовали» схему с помощью индивидуального предпринимателя на ЕНВД, который является поставщиком товарищества «упрощенцев». Это позволяет владельцу бизнеса иметь сколь угодно высокую прибыль при достаточно небольших и фиксированных по сумме налоговых отчислениях.

Индивидуальный предприниматель на «вмененке» с максимальной прибылью за наличный расчет реализует товары простому товариществу. В дальнейшем товарищи продают их в розницу с минимальной наценкой. Поскольку сумма ЕНВД зависит только от площади торгового зала или числа торговых мест, на нее не влияет размер выручки или прибыли. Таким образом, поскольку основная прибыль от продажи остается у предпринимателя, она выводится из-под налога на прибыль (см. схему 2).

По этой схеме организует реализацию своей продукции ряд производственных предприятий. Они выступают как поставщики простого товарищества. А рентабельность производства устанавливается близкой к нулю.

НАГЛЯДНО

Организация торговли с предпринимателями на спецрежимах

(картинка недоступна)

КОММЕНТАРИЙ ЭКСПЕРТА Ольга ФЕДОТОВА, консультант по бухгалтерскому учету и налогообложению ООО АФ «ВнешЭкономАудит»:

- Применять данную схему можно лишь тем, кто готов идти на любые риски. Ведь по договору розничной купли-продажи продавец обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (п. 1 ст. 492 ГК РФ). В рассмотренном же способе товар приобретается для предпринимательской деятельности.

Безналоговая передача имущества

Одной из наиболее опасных схем с использованием договора простого товарищества является безналоговая продажа имущества. Налоговый риск при применении этой схемы состоит в признании сделки притворной, прикрывающей фактическую продажу имущества. Суть схемы состоит в следующем.

Продавец имущества заключает договор простого товарищества с покупателем. В качестве вклада по договору простого товарищества продавец вносит имущество, а покупатель денежные средства. Внесенная покупателем сумма равна продажной стоимости имущества. Вклады каждой из сторон оцениваются исходя из реальной продажной стоимости имущества (ст. 1041, 1042 ГК РФ). Именно по этой цене стоимость имущества отражается в учете простого товарищества.

По прошествии определенного времени договор простого товарищества прекращается (п. 1 ст. 1050 НК РФ). Делается это по согласованию сторон или по одностороннему заявлению продавца с выплатой стоимости его вклада. В качестве причин указывается «не пошло дело», «возникли разногласия относительно распределения прибыли или целей деятельности» и т.д. При прекращении договора простого товарищества покупатель выплачивает продавцу денежную компенсацию за долю в общей собственности.

Таким образом, продавец получает деньги, внесенные по договору простого товарищества покупателем, а покупатель – имущество, внесенное продавцом. В результате продавец передает имущество в собственность покупателя, избежав при этом уплаты НДС и налога на прибыль. Ведь передача вкладов по договору простого товарищества не признается реализацией для налога на прибыль (п. 1 ст. 278 НК РФ) и НДС (подп. 4 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). Кроме того, у продавца не возникает обязанности восстанавливать НДС.

Защита простого товарищества от налоговых претензий

Если вы все-таки решили использовать договор простого товарищества, мы дадим несколько рекомендаций, на что обратить внимание, чтобы защититься от претензий налоговиков.

Во-первых, желательно закрепить порядок определения прибыли от совместной деятельности в налоговом учете в учетной политике для целей налогообложения.

Дело в том, что Налоговый кодекс не установил порядка образования и распределения прибыли в простом товариществе. Поэтому его следует брать из другой отрасли права (ст. 11 НК РФ), а именно из Гражданского кодекса. Доходом участников простого товарищества является не выручка, а прибыль от совместной деятельности (ст. 1048 ГК РФ). Эта позиция обычно не вызывает у налоговиков возражений.

Однако до сих пор остается спорным вопрос, как определять такую прибыль – по данным бухгалтерского или налогового учета? Минфин России считает, что участникам простого товарищества следует учитывать прибыль, полученную от совместной деятельности, по правилам главы 25 «Налог на прибыль организаций» (письмо от 15.03.06 № 03-11-02/62).

Тут можно возразить следующее. Гражданский кодекс требует ведения участниками простого товарищества раздельного баланса, который предусмотрен только бухгалтерским учетом. Поэтому и прибыль может определяться по правилам бухгалтерского учета (ПБУ 20/03 «Информация об участии в совместной деятельности», утв. приказом Минфина России от 24.11.03 № 105н). Ведь распределяться между товарищами должна прибыль от совместной деятельности, а ее дает только бухгалтерский учет. Цель же налогового учета – не расчет прибыли, а расчет налоговой базы по налогу на прибыль, что не одно и то же.

Во-вторых, надо закрепить срок распределения прибыли.

Ведь полученная от совместной деятельности прибыль остается в обороте до принятия решения о ее распределении и учитывается на отдельном балансе. Так как компании на УСН применяют кассовый метод признания доходов и расходов, обязанность заплатить налог у них вообще может не возникнуть (будет так называемая «вечная» отсрочка платежа).

Поэтому, чтобы снизить налоговые риски, при определении времени осуществления расчетов желательно исходить из срока существования товарищества. Если товарищество создано на срок более одного года или оно будет бессрочным, установите проведение расчетов не реже, чем раз в один операционный год.

МНЕНИЕ ПРАКТИКА Александр Анищенко, аудитор ООО «Аудиторская фирма АТОЛЛ-АФ».

- Начиная с 2006 года только у плательщиков УСН, входящих в простое товарищество, осталась возможность вести учет кассовым методом. Согласно пункту 4 статьи 273 НК РФ, все участники простого товарищества обязаны перейти на определение доходов и расходов по методу начисления. А вот «упрощенцы», хотя и определяют доходы и расходы кассовым методом, но статьей 273 НК РФ руководствоваться не должны, так как в главе 26.2 НК РФ ссылок на эту статью нет. Это обстоятельство вынуждены признать и налоговые органы.

В результате, если «упрощенцы»-участники простого товарищества не получают распределенную в свою пользу прибыль, а используют ее в рамках совместной деятельности, налогооблагаемого дохода у них вообще не возникает. Ведь ни на расчетный счет, ни в кассу деньги от простого товарищества не поступают!

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ Юрий ПОДПОРИН, заместитель начальника отдела специальных налоговых режимов департамента налоговой и таможенно-тарифной политики Минфина России:

- Прибыль, полученная участниками договора простого товарищества, применяющими УСН, учитывается при определении объекта налогообложения в общей сумме полученных доходов. Налогооблагаемая прибыль должна определяться по статье 278 НК РФ.

Таким образом, в налоговом учете прибыль простого товарищества отражается участником, ведущим общие дела, методом начисления. Утверждение о том, что прибыль, подлежащая налогообложению у участников, должна определяться по данным бухгалтерского учета и кассовым методом, не соответствует действующему законодательству.

В-третьих, можно оспорить позицию Минфина о необходимости платить НДС «упрощенцам»-участникам простого товарищества (письмо от 21.02.06 № 03-11-04/2/49).

Дело в том, что статья 174.1 НК РФ (которую законодатель поместил в главу 21 НК РФ, посвященную НДС) регулирует исключительно взаимоотношения плательщиков НДС при осуществлении ими операций в рамках договора о совместной деятельности. И не может трактоваться расширительно.

Упрощенная же система налогообложения регулируется главой 26.2 НК РФ, в которой сказано, что «упрощенцы» не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). Поэтому для «упрощенецев» применяться должна специальная норма из главы 26.2 НК РФ, поскольку у нее приоритет над общей (постановление КС РФ от 14.05.03 № 8-П).

Кроме того, довод чиновников о необходимости любого лица исчислять и платить НДС следует, по сути, из толкования абзаца 2 пункта 1 статьи 174.1 Налогового кодекса. Рассматриваемая статья открывается словами: «в целях настоящей главы …». Таким образом, абзац 1 пункта 1 статьи 174.1 НК РФ посвящен регулированию действий, подпадающих под действие главы 21 НК РФ. А так как второй абзац (где и содержится указания на уплату НДС при совместной деятельности) позиционно находится ниже первого, то трактоваться он должен только в его контексте. Поэтому фраза «возлагаются обязанности налогоплательщика» выглядит как указание законодателя на то, что на участника, ведущего общий учет, возлагаются обязанности налогового агента и законного представителя только тех товарищей, которые являются плательщиками НДС.

КОММЕНТАРИЙ ЭКСПЕРТА Ольга ФЕДОТОВА, консультант по бухгалтерскому учету и налогообложению ООО АФ «ВнешЭкономАудит»:

- И налоговые органы, и Минфин России считают, что простые товарищества организаций, находящихся на спецрежимах, должны платить НДС с доходов, полученных от совместной деятельности. Арбитражная практика по данной проблеме еще не сложилась. Поэтому сейчас риски для «упрощенцев»-участников простого товарищества при неуплате НДС риски очень велики.

В ДЕТАЛЯХ

Правовое регулирование договора простого товарищества

По договору простого товарищества несколько лиц (товарищей) объединяют свои вклады и ведут совместную деятельность для извлечения прибыли или достижения иной цели (ст. 1041 НК РФ). Участниками договора могут быть любые компании и граждане. При этом простое товарищество новое юридическое лицо не образует. А договор о совместной деятельности не нуждается в регистрации.

Внесенное товарищами имущество, а также полученные от совместной деятельности продукция и доходы становятся их общей долевой собственностью. По общему правилу, прибыль, полученная товарищами в результате совместной деятельности, распределяется пропорционально стоимости их вкладов в общее дело. Но в договоре или ином соглашении можно предусмотреть иной порядок распределения прибыли. Налоги каждый участник платит соразмерно своей доле на основе информации, предоставленной ему участником, ведущим общие дела.