Подборка способов оптимизации налогов с помощью займов

2012-01-18

|

|||

|

Статья опубликована в журнале |

|||

Как экономят налоги, используя потребительский кооператив

Какие нюансы учитывают при выплате процентов нерезиденту

Как при получении одного займа обеспечивают сопоставимость

При проведении налоговой оптимизации займы используются очень часто. На практике с помощью процентов компании экономят и налог на прибыль, и страховые взносы, и НДФЛ. Кроме того, займы – один из самых распространенных способов возврата денег или иного имущества, ранее выведенного из компании в процессе налоговой оптимизации.

Компании разработали множество схем с использованием заемных отношений. Однако, как показывает практика, для их безопасного использования необходимо соблюдать следующие общие условия применения:

- отсутствие взаимозависимости участников;

- наличие убедительной деловой цели, не связанной со снижением налогов. Например, заем под большой процент необходим компании в связи с тем, что банки не дают кредиты из-за отсутствия залога, плохой кредитной истории или структуры баланса, показателей финансового анализа и т.п.;

- экономическая обоснованность как привлечения средств (расходования заемных средств на производственные цели), так и процентной ставки по долговому обязательству;

- общая прибыльность компании заемщика;

- учет трансфертных правил по контролируемым сделкам (разд. 5.1, ст. 269 НК РФ).

Как экономят налоги, используя потребительский кооператив

Какие нюансы учитывают при выплате процентов нерезиденту

Как при получении одного займа обеспечивают сопоставимость

При проведении налоговой оптимизации займы используются очень часто. На практике с помощью процентов компании экономят и налог на прибыль, и страховые взносы, и НДФЛ. Кроме того, займы – один из самых распространенных способов возврата денег или иного имущества, ранее выведенного из компании в процессе налоговой оптимизации.

Компании разработали множество схем с использованием заемных отношений. Однако, как показывает практика, для их безопасного использования необходимо соблюдать следующие общие условия применения:

- отсутствие взаимозависимости участников;

- наличие убедительной деловой цели, не связанной со снижением налогов. Например, заем под большой процент необходим компании в связи с тем, что банки не дают кредиты из-за отсутствия залога, плохой кредитной истории или структуры баланса, показателей финансового анализа и т.п.;

- экономическая обоснованность как привлечения средств (расходования заемных средств на производственные цели), так и процентной ставки по долговому обязательству;

- общая прибыльность компании заемщика;

- учет трансфертных правил по контролируемым сделкам (разд. 5.1, ст. 269 НК РФ).

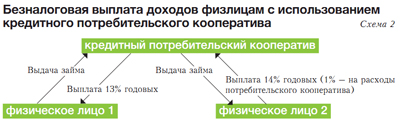

Проценты от кредитного потребительского кооператива

В чем экономия. По сути это схема легализации «черных» зарплат. Позволяет сэкономить страховые взносы и НДФЛ. Недостаток – придется тратиться на создание отдельной компании, да еще такой специ фической формы, как потребительский кооператив (ст. 1 Федерального закона от 18.07.09 № 190-ФЗ «О кредитной ко операции»). В будущем, возможно, деятельность кредитного кооператива будет подлежать лицензированию.

Как работает схема. Принцип действия схемы такой же, как и в предыдущей схеме. Отличие в том, что удастся сэкономить НДФЛ, так как проценты, полученные от кредитного потребительского кооператива, не облагаются этим налогом в пределах ставки рефинансирования ЦБ РФ, увеличенной на 5 процентных пунктов (п. 27.1 ст. 217 НК РФ). В настоящее время это 13,25% (8,25 + 5). Таким образом, это позволяет выплатить безналоговый доход физическим лицампайщикам (сотрудникам) за счет других пайщиков – владельцев бизнеса (см. схему 2).

При применении схемы есть риск, что проверяющие заинтересуются, откуда у физлица деньги. На это нередко отвечают тем, что «взял взаймы у зажиточного родственника, есть расписка». Понятно, что последний должен иметь подтвержденные доходы. Например, это может быть реальный владелец бизнеса, который получает дивиденды.

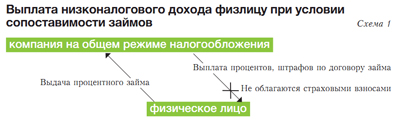

Группа экономит путем выплаты процентов низконалоговому субъекту

В чем экономия. Позволяет группе компаний вывести основной доход на льготное налогообложение, а также рефинансировать средства, ранее выведенные в процессе оптимизации с компании заемщика. Также используется при «плановом» банкротстве компании.

Как работает схема. Компания получает заем от низконалогового субъекта. В частности, это может быть компания на «упрощенке», нерезидент, индивидуальный предприниматель, физлицо и т.д. В случае с «упрощенцем» чаще всего выбирают объект «доходы». При этом ставка 6 процентов может уменьшиться до 3 процентов на выплаты взносов и по больничным листам (см. схему 3).

В качестве заимодавца иногда используют и «упрощенца» с объектом «доходы минус расходы» со льготной региональной ставкой. Конечно, это должно быть лицо, независимое от заемщика.

Схема, основанная на реинвестировании денег через займы, имеет преимущества перед более сложными схемами, где происходит возврат средств с их капитализацией. В числе плюсов оперативность и простота документального оформления, а также возвратность средств.

Так, если над компанией-заемщиком сгустятся тучи, всегда можно срочно вернуть заем деньгами или передать в качестве отступного по нему любые ликвидные активы, иногда даже задним числом. Заемное финансирование незаменимо при «плановом» банкротстве компании.

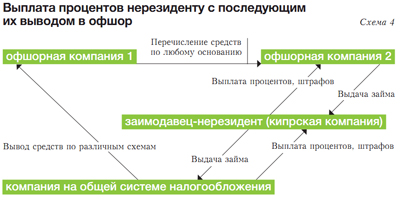

Компания выплачивает проценты нерезиденту, у которого есть заем в офшоре

В чем экономия. Позволяет группе компаний сэкономить налог на прибыль и вывести деньги в офшорные юрисдикции.

Как работает схема. Эта идея является развитием предыдущей и использует кредитора-нерезидента (см. схему 4 на стр. 46). Средства к нему попадают в процессе выплаты роялти, дивидендов и процентов по ранее полученным займам. А также в результате экспортной или импортной деятельности.

Если заем предоставлен компанией, которая может использовать преимущества международного налогового соглашения, то проценты по займу не только уменьшат размер налогооблагаемой прибыли российской компании, но и будут облагаться в России, у источника выплаты, по пониженной ставке. Или не будут облагаться вовсе (например, если заем выдан кипрской компанией). Полное отсутствие налога предусматривают российские налоговые соглашения с 32 странами. При этом в соглашениях с 24 странами предусмотрена нулевая ставка без каких-либо дополнительных условий.

Однако при этом необходимо учитывать правила «тонкой» капитализации. Так, если соотношение собственного капитала и полученного от материнской компании займа превышает определенные пределы, российские налоговики могут часть процентов переквалифицировать в дивиденды. И тогда придется применять не освобождение от налога у источника, а ставку, определенную налоговым соглашением. К примеру, в случае с Кипром это 5–10 процентов в зависимости от суммы инвестиций. Поэтому на практике стараются избегать формальной аффилированности с кредитором.

Как правило, схема не ограничивается только одним кредитором-нерезидентом из юрисдикции, с которой Россия имеет выгодное соглашение. Ведь на том же Кипре полученные заимодавцем проценты облагаются местным налогом на прибыль по ставке 10 процентов. Чтобы снизить этот нерезидентный налог, обычно используют классическую офшорную компанию. Она редоставляет «первичный» заем – тогда выплаченные ей проценты уменьшат доход нерезидента (например, кипрской компании) до приемлемого уровня.

При этом надо учесть, что может существовать правило о налогообложении процентного дохода, выплачиваемого офшорной компании, у источника выплаты. Отметим, что такого правила нет на Кипре, Мальте, в Нидерландах, Швеции, при некоторых условиях – в Великобритании. Если же офшор будет получать проценты из России напрямую, при его выплате будет удержан налог в размере 20 процентов (п. 3 ст. 309 НК РФ).

Все проценты – в расходы

В чем экономия. Позволяет использовать более выгодный способ учета процентов по долговым обязательствам. Соответственно, сэкономить налог на прибыль.

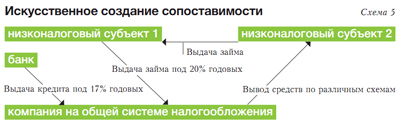

Как работает схема. Проценты для целей налога на прибыль нормируются (ст. 269 НК РФ). Большинство компаний пользуются невыгодным способом – ставкой рефинансирования ЦБ РФ, умноженной на коэффициент 1,8 (с 2013 года – 1,1), а по валютным обязательствам – и вовсе на 0,8. Между тем основной метод, признаваемый Налоговым кодексом, – сопоставимость (абз. 2 п. 1 ст. 269 НК РФ). И только при ее отсутствии или по выбору самой компании используется ставка ЦБ РФ с указанными коэффициентами.

Есть несколько способов воспользоваться выгодным способом расчета процентов. Один из них – разбить кредит на два или более независимых долговых обязательств с сопоставимыми, но не идентичными условиями. Например, по одному кредиту ставка может быть 15 процентов годовых, а выданному через неделю на ту же сумму и тот же срок, – 17 процентов. На самом деле с заимодавцем договорились о ставке 16 процентов годовых – он ее и получит, но только по сумме двух кредитов. Но это потребует доброй воли кредитора.

Сопоставимость часто создают и искусственно (см. схему 5). Например, заемными деньгами рассчитываются с дружественными контрагентами. После чего рефинансируются через другой заем с условиями, сопоставимыми условиям первого.