И швец, и жнец, и немного купец

|

|||

|

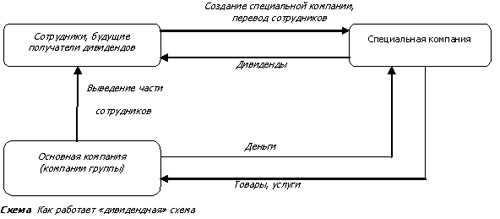

Статья опубликована в журнале "Налоговые споры", №7, 2007г. При наличии трудовых отношений между организацией и физическим лицом работнику выплачивается доход в виде заработной платы. Такой доход облагается и ЕСН, и НДФЛ, причем обязанность удержать НДФЛ ложится на работодателя. Но есть способ,который позволяет организации частично освободиться от уплаты ЕСН и от обязанностей налогового агента. Он состоит в следующем. Работник продает организации имущество, необходимое в ее обычной деятельности, в результате у него возникает доход.

Сделка оформляется в простой письменной форме в виде договора купли-продажи. Для этого достаточно составить закупочный акт, который должен быть подписан представителем организации и работником (можно с открытой датой). Постановлением Госкомстата России1 от 25.12.98 № 132 утверждена типовая форма акта для сделок по приобретению у физических лиц продуктов питания. Этот бланк может использоваться в качестве образца для составления акта при покупке у физических лиц любых других товарно-материальных ценностей. Расчеты по договору могут производиться как наличными, так и безналичными средствами. Правда, суммы, причитающиеся работнику по договору купли-продажи имущества, лучше не перечислять на "зарплатные" банковские карты. В такой ситуации у организации не возникает обязанностей налогового агента по НДФЛ. Налог должен уплатить продавец, т. е. работник. Суммы, полученные физическими лицами (работниками организации) от продажи имущества, принадлежащего им на праве собственности, не облагаются ЕСН. По этому поводу есть положительная судебная практика (см. постановление ФАС Западно-Сибирского округа от 23.01.06 по делу № Ф04-9813/2005 (18913-А27-25)). Возможен также вариант, при котором уплата работником НДФЛ заменяется уплатой единого налога по УС Н или ЕНВД. Но для этого работник должен зарегистрироваться в качестве индивидуального предпринимателя. Тогда размер уплачиваемого налога снижается с 13% до:

Заметим, что в последнем случае сумма, подлежащая уплате, может оказаться символической. Воспользовавшись положениями п. 3 ст. 34621 и п. 2 ст. 34632 НК РФ, сумму единого налога и при УСН, и при ЕНВД можно уменьшить на суммы страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени, но не более чем на 50%. Что может быть предметом договора купли-продажи Для того чтобы определить, какое имущество может быть предметом сделки купли-продажи, сначала обратимся к п. 2 ст. 38 НК РФ. Раскрывая понятие "имущество" в целях налогообложения, данная норма ссылается на гражданское законодательство. Статьей 128 ГК РФ к имуществу отнесены вещи, в т. ч. деньги и ценные бумаги, иное имущество, а также имущественные права. Отсюда следует, что предметом договора купли-продажи может быть любое движимое имущество (за исключением денег), которое не ограничено в обороте (ст. 129, 130ГКРФ). Безусловно, имущество, которое приобретается у работников, должно быть таким, чтобы его можно было использовать в деятельности организации. Это может быть сырье, материалы, комплектующие изделия и прочие необходимые товары. Многие организации закупают товары "у частников", поскольку у тех более выгодная цена. Однако, как правило, продавцы не оформляют никаких документов. Именно такое имущество и может стать предметом договоров купли-продажи с работниками. Причем, появляется возможность "убить одним выстрелом двух зайцев" — получить легальный безналоговый (низконалоговый) доход и "обелить" закупку ТМЦ. В рассматриваемой нами ситуации предметом договора может быть и информация, которой обладает гражданин (физическое лицо). Согласно ст. 2 и 6 Федерального закона об информации2 обладатель информации — это лицо, самостоятельно создавшее информацию либо получившее на основании закона или договора право разрешать или ограничивать доступ к информации, определяемой по каким-либо признакам. Такой вариант купли-продажи очень привлекателен с точки зрения большой свободы в выборе цены договора. Вместе с тем необходимо понимать, что для заключения подобных договоров требуется высокий юридический уровень их оформления, ведь грань между договором купли-продажи информационных ресурсов и договором оказания услуг очень тонка. Налоговые последствия Согласно п. 2 ст. 226 НК РФ налоговые агенты обязаны исчислять и удерживать суммы НДФЛ со всех доходов, выплачиваемых налогоплательщикам, за исключением тех, в отношении которых исчисление и уплата налога осуществляются в соответствии сост. 214', 227, 228 НК РФ. В нашем случае применяется п. 1 ст. 228 НК РФ, в соответствии с которым налогоплательщики — физические лица должны самостоятельно исчислять и уплачивать НДФЛ с сумм, полученных от продажи имущества. Таким образом, у организации, приобретающей имущество у своих работников, обязанностей налогового агента не возникает. Выплаты, производимые по гражданско-правовым договорам, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также по договорам, связанным с передачей в пользование имущества (имущественных прав), не облагаются ЕСН (п. 1 ст. 236 НК РФ). Таким образом, у организации нет обязанности по уплате ЕСН с сумм выплат по договорам купли-продажи имущества работников. Кроме того, применение данного способа позволяет работнику на легальных основаниях:

Возможные риски и рекомендации Работнику лучше продавать товары не своему работодателю напрямую, а другой фирме, входящей в группу компаний. В этом случае у налоговых органов не будет основания для предъявления претензий относительно взаимозависимости лиц или признания сделки мнимой, то есть они не обратятся в суд с иском о применении последствий недействительности ничтожной сделки. Вместе с тем хотелось бы заметить, что единственным негативным результатом признания лиц взаимозависимыми является налоговый контроль за правильностью цен, примененных в сделке между этими лицами. Поэтому для снижения подобного риска достаточно не продавать имущество по цене, отклоняющейся от рыночной более чем на 20% (ст. 40 НК РФ). Если работники не имеют статуса индивидуального предпринимателя, это, безусловно, упрощает ситуацию: им не надо вести учет доходов и расходов, отчитываться в налоговом органе и внебюджетных фондах. Однако в таком случае появляется риск квалификации систематической реализации имущества как незаконного предпринимательства. А это чревато как минимум административной ответственностью (ст. 14.1 КоАП РФ), а что еще хуже — уголовной (ст. 171 УК РФ). Согласно ст. 2 ГК РФ предпринимательской является деятельность, осуществляемая на свой риск и направленная на систематическое получение прибыли от пользования имуществом (продажи товаров, выполнения работ, оказания услуг). Однако заниматься предпринимательской деятельностью без образования юридического лица гражданин вправе только после того, как он зарегистрируется в качестве индивидуального предпринимателя (ст. 23 ГК РФ). Следует заметить, что на законодательном уровне понятие "систематическое получение прибыли" не раскрывается и специалисты толкуют его по-разному. Например, налоговые органы считают, что "система" — это получение прибыли более одного раза в год. Поэтому во избежание риска привлечения к ответственности за незаконное предпринимательство рекомендуем в отношении работников, не имеющих статус индивидуального предпринимателя, проводить исключительно разовые операции. Пример Выбирается группа работников из 12 человек. Ежемесячно один из участников группы получает оплату (или арендную плату) за проданное (сданное в аренду) имущество. Сумма распределяется между всеми участниками путем дарения. Соответственно, в следующем месяце деньги получает другой участник группы и т. д. Если выплата в месяц не будет превышать 125 тыс. руб., работник при исчислении НДФЛ сможет воспользоваться правом на налоговый вычет, и не исключено, что налоги ему платить не придется. Работник может быть зарегистрирован в качестве индивидуального предпринимателя. Тогда он будет иметь право применять специальные налоговые режимы - УСН, ЕНВД. Предлагаемый метод позволит ему получать доход систематически, а при больших суммах доходов - еще и минимизировать налоговую нагрузку. Хотя справедливости ради следует сказать, что реализация данного метода в таком случае усложнится. Индивидуальные предприниматели обязаны вести учет доходов и расходов. Отсутствие оправдательных документов по сделке повлечет невозможность признания расходов, уменьшающих налоговую базу. Но если предприниматель будет использовать режим УСН объект "доходы", необходимость в подтверждении расходов отпадет. Не стоит применять предлагаемый метод ко всем или почти ко всем работникам организации. Не рекомендуется также выплачивать таким способом большую часть дохода. Иначе операции могут вызвать подозрения налоговых органов, в т. ч. и из-за возникающей разницы между размером официальной заработной платы работников, в отношении которых применяется данный способ, и других сотрудников. Необходимо достичь определенного баланса, например, определив, что в таком виде будет выплачиваться, например, 30% общего дохода. Можно оформить работника по совместительству или на неполный рабочий день - это позволит объяснить разницу в тарифных ставках (окладах). Аренда имущества как возможный вариант Все сказанное выше в полной мере относится и к аренде имущества работников. В качестве предмета аренды могут выступать автомобиль, киоск, торговая палатка, оборудование, недвижимость и пр. Налоговые последствия будут те же - НДФЛ исчисляется и уплачивается работником самостоятельно (п. 2 ст. 226, подп. 1 п. 1 ст. 228 НК РФ), ЕСН организацией не уплачивается (абз. 3 п. 1 ст. 236 НК РФ). Но у такого способа есть одно отличие. Оно состоит в том, что аренда имущества подходит для регулярных выплат. Но именно эта регулярность может быть истолкована как признак систематической деятельности, направленной на получение прибыли. Поэтому риск признания подобной деятельности незаконным предпринимательством довольно велик. Чтобы снизить его, для таких операций лучше привлекать работников, имеющих статус индивидуальных предпринимателей. Хотя и здесь имеются варианты. Например, можно установить арендную плату в виде единовременного платежа — ст. 614 ГК РФ это позволяет. В таком случае работник не обязан быть предпринимателем. 1 Постановление Госкомстата России от 25.12.98 № 132 «Об утверждении унифицированных форм . первичной учетной документации по учету торговых операций» (закупочный акт форма № ОП-5). 2 Федеральный закон от 27.07.06 № 149-ФЗ «Об информации, информационных технологиях и о защите информации». |

|||