Оптимизируем налоги предприятий общественного питания

|

|||

|

Статья опубликована в журнале

Сегодня все больше предпринимателей обращают внимание на ресторанный бизнес как на выгодную сферу для инвестиций. На первый взгляд он кажется простым — кто не бывал в кафе или ресторане хотя бы раз в жизни? Однако в этой области есть свои законы и тонкости, которые необходимо знать, чтобы предприятие общественного питания было успешным. От того, насколько грамотно будут определены бюджет, концепция и формат заведения, целевая аудитория и ценовая политика, напрямую зависит будущая прибыль. Осуществление бизнес-процессов и уплата налогов в соответствии с действующим законодательством занимают не последнее место в этом списке. Для предприятий общественного питания применение «вмененки» по основному и дополнительным видам деятельности – безусловно, самый привлекательный вариант налогообложения[1]. Однако если площадь зала обслуживания не позволяет перейти на уплату ЕНВД, то организация имеет право применять «упрощенку» при условии, что ее доход не превысит установленный п. 4 ст. 346.13 НК РФ предельный размер. В данной статье рассмотрен один из методов, позволяющих при высоком уровне доходов обойти это ограничение. В общем случае перейти на «упрощенку» может как вновь созданная организация общественного питания, так и индивидуальный предприниматель (п. 2 ст. 346.13 НК РФ). Право на применение УСНО организация или индивидуальный предприниматель могут утратить в случае, если их доход по итогам отчетного (налогового) периода превысит 20 млн. руб. (п. 4 ст. 346.13 НК РФ). Указанная величина подлежит индексации в порядке, предусмотренном п. 2 ст. 346.12 НК РФ, начиная с 2007 года. В этом году предельный размер доходов индексации на коэффициент-дефлятор в размере 1,132 не подлежит (Письмо МФ РФ от 28.12.05 № 03-11-02/85). Учитывая высокую рентабельность предприятий общественного питания, упрощенная система налогообложения (даже если доходы налогоплательщика будут индексированы на поправочный коэффициент) подойдет далеко не всем. Обойти установленные лимиты позволит заключение договора о совместной деятельности (простого товарищества).

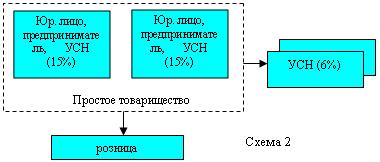

Данная схема работает следующим образом: объединившись в простое товарищество, два или более индивидуальных предпринимателя или юридических лица, применяющих упрощенную систему налогообложения по ставке 15%, организуют работу ресторана, кафе, бара или закусочной. Простое товарищество не образует новое юридическое лицо, об этом сказано в п. 1 ст. 1041 ГК РФ. Это означает, что оно не является плательщиком налогов. Налоги по всем сделкам, совершенным в интересах товарищества, уплачивают его участники. В рассматриваемом случае в простое товарищество объединяются организации, которые находятся на упрощенной системе налогообложения. По сделкам товарищества они уплачивают единый упрощенный налог, причем с прибыли! Правовое положение участников рассматриваемого договора регулируется гл. 55 ГК РФ, которая применяется в силу ст. 11 НК РФ. При этом в ст. 1048 ГК РФ установлено правило, в соответствии с которым между участниками договора о совместной деятельности распределяется прибыль, а не выручка. Именно ее организации общественного питания будут включать в доход при расчете единого налога. Таким образом, в отличие от обычного лица, применяющего «упрощенку», лимит доходов устанавливается для каждого из товарищей отдельно, при этом их количество нормативными актами не ограничено. Однако, по мнению Минфина, высказанному в Письме от 21.02.06 № 03-11-04/2/49, организация, применяющая упрощенную систему налогообложения и осуществляющая ведение общих дел по договору простого товарищества, признается плательщиком налога на добавленную стоимость в отношении операций по реализации товаров (работ, услуг) на территории РФ, осуществляемых в рамках указанного договора. Такая позиция финансового ведомства объясняется положениями вступившей в силу начала этого года ст. 174.1 НК РФ (введенаЗаконом № 119-ФЗ[2]), определяющей особенности исчисления и уплаты в бюджет НДС при осуществлении операций по договору простого товарищества. Согласно данной статье на участника товарищества или доверительного управляющего возлагается обязанность уплаты НДС. На этом основании Минфин считает, что такой участник автоматически становится плательщиком НДС, даже если он сам, а также другие участники простого товарищества освобождены от его уплаты. Тем не менее позицию чиновников можно попытаться оспорить. Прежде всего, трактуя нововведение, необходимо исходить из расположения правовой нормы в структуре нормативного акта. Законодатель поместил анализируемую статью в гл. 21 НК РФ, которой установлены общие нормы по налогу на добавленную стоимость. Упрощенная система налогообложения регулируется гл. 26.2 НК РФ, в которой сказано, что «упрощенцы» не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). А у специальной нормы над общей есть приоритет (Постановление КС РФ от 14.05.03№ 8-П). Кроме того, анализ п. 2 ч. 1 ст. 174.1 НК РФ возможен только в системной связи с пунктом 1, в котором содержится ключевое словосочетание: «в целях настоящей главы…». Следовательно, на участника товарищества возлагаются обязанности плательщика НДС (налогового агента и законного представителя) в том случае, если они есть хотя бы у одного из участников простого товарищества. Значит, согласно указанной статье участники товарищества, у которых данной обязанности нет, уплачивать НДС не должны. Тем не менее, применяя схему, нужно быть готовым к налоговым спорам, поскольку специалисты налоговой службы считают, что с момента вступления в силу ст. 174.1 НК РФ их позиция закреплена законом, и иная трактовка необходимости уплаты НДС членами договора о совместной деятельности исключена. В связи с этим желательно, чтобы участниками простого товарищества были юридические лица, поскольку индивидуальные предприниматели рискуют своим имуществом, которое может быть изъято у них по решению суда (за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание). А учредители (участники) юридического лица несут ответственность только в пределах своего вклада в уставный капитал. Кроме того, в соответствии с действующей редакцией ст. 16 Закона № 171-ФЗ[3] с 1 июля текущего года индивидуальным предпринимателям запрещено торговать спиртными напитками в розницу. Несмотря на то, что данным нормативным актом усилены меры, связанные с контролем над оборотом алкогольной продукции, при реализации данной схемы получать лицензии на всех юридических лиц – участников договора о совместной деятельности – необязательно. Для этого достаточно оформить одну лицензию на фирму, которая официально будет заниматься продажей ликероводочной продукции, и возложить на нее обязанности по ведению совместных дел от имени товарищества. Это позволит законным способом избежать претензий контролеров, поскольку в случае проверки на чеках будут выбиты реквизиты «лицензированного» продавца. Итак, мы рассмотрели один из способов оптимизации налогообложения предприятий общественного питания. Он достаточно прост и не противоречит требованиям гражданского и налогового законодательства. Единственное, на что необходимо обратить особое внимание, любая заключаемая сделка должна иметь деловую цель, экономический смысл и направленность на извлечение прибыли. В противном случае налоговые органы могут признать ее недействительной, пересчитать налоги и начислить штрафные санкции. [1] О преимуществах и недостатках применения налоговой системы в виде ЕНВД, а также о способах оптимизации налога рассказано в статье С. Н. Соловьева «Обслуживаем посетителей на «вмененке»» в журнале «Общественное питание: бухгалтерский учет и налогообложение», № 5,6, 2006. [2] Федеральный закон от 22.07.05 № 119-ФЗ «О внесении изменений в гл. 21 ч. II НК РФ и признании утратившими силу отдельных положений актов законодательства РФ о налогах и сборах». [3] Федеральный закон от 22.11.95 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции». |

|||