Розничная торговля: теория и практика налогообложения

Автор: Кузьминых Артем, Евсеев Артем, Бедина Алена

2006-06-29

Аннотация:

Определение оптимальных объемов налоговых платежей — проблема каждого предприятия или физического лица. Какие методы можно использовать для направления большей части прибыли на развитие фирмы, а не в государственный бюджет, не нарушая при этом закон? Представленная читателям статья обобщает научные позиции и опыт правоприменительной практики по наиболее актуальным проблемам налогообложения такого вида деятельности, как розничная торговля.

НДС И ПРОСТОЕ ТОВАРИЩЕСТВО (1 ур)

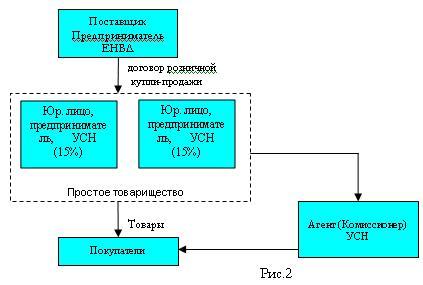

Нередко организации или частные предприниматели торгуют в розницу в большом магазине и из-за размеров торговой площади, значительно превышающих 150 кв.м., не могут применять ЕНВД (или ЕНВД на розничную торговлю в данном регионе не введен, как, например, в Москве), а из-за больших объемов выручки — упрощенную систему налогообложения. Заключение договора о совместной деятельности (два и более индивидуальных предпринимателя или юридических лица на УСН 15%) до недавнего времени позволяло без значительных налоговых рисков существенно экономить на налоговых платежах (рис.1).

РИС. 1. НДС И ПРОСТОЕ ТОВАРИЩЕСТВО

В соответствии с ГК РФ простое товарищество не является юридическим лицом, следовательно, не является плательщиком НДС и налога на прибыль. Что касается лимита доходов в 20 млн руб., установленного для «упрощенки», то в простом товариществе он распространяется на каждого его участника в отдельности, причем доходом является его доля прибыли от совместной деятельности, распределенной в его адрес (а не соответствующая доля оборота товарищества). При этом количество участников, заключающих договор о совместной деятельности, нормативными актами не ограничивается.

С начала текущего года в силу вступила ст. 174.1 НК РФ (введена Федеральным законом от 22.07.2005 г. №119–ФЗ), в которой определены особенности налогообложения лиц, осуществляющих предпринимательскую деятельность по договору простого товарищества. Основные принципы нововведения сводятся к следующему:

– при совершении операций в соответствии с договором простого товарищества на участника, ведущего общий учет операций, подлежащих обложению НДС, возлагаются обязанности налогоплательщика, установленные гл. 21 НК РФ;

– при реализации товаров (работ, услуг), передаче имущественных прав в соответствии с договором простого товарищества этот участник товарищества обязан выставить контрагенту соответствующие счета-фактуры;

– налоговый вычет по товарам (работам, услугам) и по имущественным правам, приобретаемым для производства и (или) реализации товаров (работ, услуг), облагаемых налогом на добавленную стоимость, в соответствии с договором простого товарищества предоставляется только указанному выше участнику при наличии счетов-фактур, выставленных продавцами на его имя;

– если участник товарищества, ведущий общий учет операций в целях налогообложения, осуществляет иную деятельность, право на вычет сумм налога возникает у него только при наличии раздельного учета товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав, используемых при осуществлении операций в соответствии с договором простого товарищества и при осуществлении иной деятельности.

По мнению некоторых специалистов налоговых органов, это означает, что с момента вступления в силу ст. 174.1 НК РФ на любого участника простого товарищества будет возложена обязанность по уплате НДС вне зависимости от того, является он плательщиком данного налога, работая вне договора о совместной деятельности, или нет.

Выдержки из Письма Департамента налоговой и таможенно-тарифной политики Министерства финансов РФ от 21 февраля 2006 г. №03–11–04/2/49:

«… В связи с тем, что предпринимательская деятельность в рамках договора простого товарищества осуществляется его участниками без образования юридического лица (п. 1 ст. 1041 ГК РФ), а субъектами упрощенной системы налогообложения признаются организации, т. е. юридические лица (п. 2 ст. 11 НК РФ), и индивидуальные предприниматели, а также учитывая положения ст. 174.1 НК РФ, организация, применяющая упрощенную систему налогообложения и осуществляющая ведение общих дел по договору простого товарищества, признается плательщиком налога на добавленную стоимость в отношении операций по реализации товаров (работ, услуг) на территории Российской Федерации (пп. 1 п. 1 ст. 146 НК РФ), осуществляемых в рамках указанного договора…».

Необходимо отметить, что простое товарищество налоговики недолюбливали давно. Данная точка зрения высказывалась ими еще до внесения изменений в Кодекс (Письмо МНС РФ от 18 августа 2004 г. №03–1–08/1815/45@ «Об исчислении налога на добавленную стоимость организациями при реализации товаров (работ, услуг) в рамках договора простого товарищества»).

Тем не менее, позицию чиновников можно оспорить. Во-первых, заметим, что какой-либо логики в письме налоговиков не прослеживается. Из того, что простое товарищество не является юридическим лицом, никак не может следовать, что его субъекты тем самым тут же становятся налогоплательщиками ОСН. Наоборот, если простое товарищество не юридическое лицо, то каждый субъект простого товарищества применяет свою, самостоятельно выбранную систему налогообложения, которую он использует, действуя вне рамок договора о совместной деятельности.

Во-вторых, трактуя нововведение, необходимо исходить из места правовой нормы в структуре нормативного акта. В данном случае законодатель поместил анализируемую статью в гл. 21 НК РФ, которая устанавливает общие нормы по налогу на добавленную стоимость. А упрощенная система налогообложения регулируется гл. 26.2 НК РФ, в которой сказано, что «упрощенцы» не признаются плательщиками НДС (п. 2 ст. 346.11 НК), и является специальной нормой. Кроме того, положения п. 3 ст. 346.14 НК РФ остались без изменения, т. е. законодатель разъясняет, какой объект налогообложения единым налогом должны выбрать налогоплательщики, являющиеся участниками договора о совместной деятельности. Это означает, что упрощенная система налогообложения в силу прямого указания закона распространяет свое действие и на участников простого товарищества. Таким образом, в кодексе содержатся противоречащие друг другу положения. При этом ст. 174.1 НК РФ включает общие нормы закона, а ст. 346.14 НК РФ — специальные. А у специальной нормы над общей всегда есть приоритет (Постановление Конституционного суда РФ от 14 мая 2003 г. №8–П).

В-третьих, довод о необходимости любого лица исчислять и уплачивать НДС следует, по сути, из толкования абзаца 2 п. 1 ст. 174.1 НК РФ без учета места цитируемого абзаца в статье. Ст. 174.1 НК РФ начинается словами: «В целях настоящей главы …» Таким образом, абзац 1 п. 1 ст. 174.1 НК РФ посвящен регулированию действий, подпадающих под действие гл. 21 НК РФ. Поскольку второй абзац позиционно расположен ниже первого, трактоваться он должен только в контексте первого (Постановление Конституционного суда РФ от 10 апреля 2003 г. №5–П). Следовательно, с учетом систематического толкования, ст. 174.1 НК РФ распространяет свое действие только на плательщиков НДС, действующих в рамках гл. 21 НК РФ, и не касается налогоплательщиков, находящихся на упрощенной системе налогообложения либо уплачивающих иные налоги, а фраза «возлагаются обязанности налогоплательщика» выглядит как указание законодателя на то, что на участника, ведущего общий учет, налагаются обязанности налогового агента и законного представителя (ст. 27 НК РФ) участников товарищества – плательщиков НДС.

В-четвертых, необходимо отметить, что в соответствии со ст. 1041 ГК РФ участниками договора о совместной деятельности могут быть не только юридические, но и физические лица, которые, согласно ст. 143 НК РФ, не являются плательщиками налога на добавленную стоимость. Таким образом, критикуемое нами толкование ст. 174.1 НК РФ фактически возлагает обязанности по уплате НДС на физическое лицо, что входит в противоречие со ст. 143 НК РФ. Кроме того, как указано в абзаце 1 п. 5 ст. 173 НК РФ, в случае выставления счета-фактуры лицом, не являющимся плательщиком НДС, он обязан уплатить налог в бюджет. При этом у названных лиц суммы налога, уплаченные поставщикам при приобретении товаров (работ, услуг), в соответствии с п. 2 ст. 170 НК РФ, к вычету не принимаются. Между тем, п. 3 ст. 174.1 НК РФ предоставляет право на налоговый вычет лицу, являющемуся членом простого товарищества, что также входит в противоречие с положениями п. 2 ст. 170 НК РФ.

Таким образом, на основании изложенного необходимо сделать вывод, что ст. 174.1 НК РФ является технической по своей сути и регулирует исключительно взаимоотношения лиц – плательщиков налога на добавленную стоимость при осуществлении ими операций в рамках договора о совместной деятельности и не может трактоваться иным образом. Тем не менее, в связи с ее введением будьте готовы к тому, что доказывать свое право не платить НДС в простом товариществе субъектов УСН придется в суде, и результат такого спора может быть непредсказуем.

«РАЗБИЕНИЕ» ТОРГОВОГО ЗАЛА И ЕДИНЫЙ КАССОВЫЙ ЦЕНТР (1 УР)

Некоторые организации розничной торговли с целью работы на ЕНВД весьма умело используют возможности, которые дает единый кассовый центр. В этом случае большой магазин разбивается на несколько торговых залов, площадью менее 150 кв.м. каждый, которые сдаются в аренду или субаренду формально независимым друг от друга индивидуальным предпринимателям или юридическим лицам (рис.2).

РИС. 2. ЕДИНЫЙ КАССОВЫЙ ЦЕНТР

|

Покупатели берут товары в различных секциях (винный отдел, мясной, хлебобулочный, кондитерский и др.) и оплачивают их в общей кассе (единый кассовый центр), принадлежащей предпринимателю или юридическому лицу, которые на основании агентских договоров, заключенных с каждым из арендаторов, осуществляют прием наличных или безналичных денежных средств. Такой принцип работы применяется на многих торговых точках. Однако специалисты налоговых органов считают, что подобная схема не имеет права на существование. Выдержки из Письма МНС РФ от 21 апреля 2004 г. № 33–0–14/300 «О применении ККТ организациями розничной торговли»: Между тем, в случае если прием денег у покупателей осуществляется по агентскому договору, у реализующей организации не будет единства реализации товара и получения денег (денежные средства будут возвращаться принципалу безналичным переводом), следовательно, под определение ст. 2 Федерального закона о применении контрольно-кассовой техники данная деятельность не подпадает. ДОГОВОР ПОСТАВКИ ИЛИ РОЗНИЧНАЯ КУПЛЯ-ПРОДАЖА (1 ур) Согласно изменениям в ст. 346.27 НК РФ, введенных Федеральным законом от 21 июля 2005 г. №101–ФЗ, под розничной торговлей следует понимать торговлю товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. Толкование вышеуказанных изменений позволило налоговикам говорить о том, что с текущего года плательщикам вмененного налога запрещено продавать товары юридическим лицам и индивидуальным предпринимателям. Тем не менее, с указанной точкой зрения согласиться нельзя. |

|||