Необоснованная налоговая выгода: как ее доказывают сегодня

Автор: Ольга Ястребкова, ведущий юрисконсульт ООО «Кузьминых и партнеры»

журнал «Актуальная бухгалтерия», март 2014Рассмотрим характерные признаки налоговых «схем», которые удалось выявить ФНС России в результате систематизации информации, содержащейся в судебных актах арбитражных судов по вопросам получения необоснованной налоговой выгоды.

Не секрет, что налоговая служба постоянно ведет работу по изучению и анализу апелляционных жалоб, а также судебной арбитражной практики, складывающейся по налоговым спорам.

Результатом такой аналитической работы в части арбитражных дел, связанных с получением необоснованной налоговой выгоды, стал очередной обзор (1), направленный ФНС России своим подразделениям. Специалисты ФНС обращают внимание на то, что действия налогоплательщиков, связанные с получением указанной выгоды, как правило, направлены либо на незаконное возмещение (возврат, зачет) сумм налога из бюджета, либо на занижение сумм налогов, подлежащих уплате. Учитывая результаты рассмотрения в судах конкретных налоговых споров, ФНС выделяет в Обзоре в качестве типичных пять «схем», которые в настоящее время используются фирмами и предпринимателями для минимизации налогов:

- искусственное увеличение стоимости товара путем заключения договоров с «недобросовестными» поставщиками при реальности поставок;

- искусственное увеличение затрат путем фактического выполнения работ, услуг самим налогоплательщиком, а не с помощью контрагентов, как отражено в документах;

- дробление бизнеса (площадей) с целью применения ЕНВД;

- использование организаций «аутсорсеров» для минимизации ЕСН;

- совершение иных хозяйственных операций, не имеющих разумной деловой цели.

Рассмотрим перечисленные «схемы» по порядку, обращая внимание на обстоятельства, совокупность которых позволяет доказать факт получения налогоплательщиком необоснованной выгоды.

------------

(1) письмо от 31.10.2013 № СА-4-9/19592 (далее – Обзор)

Создание «схемы», направленной на увеличение стоимости товара

Согласно данной «схеме» компании увеличивают стоимость товаров путем их многократной реализации через фирмы, не осуществляющие финансово-хозяйственной деятельности. Цель - искусственное завышения вычетов по НДС и увеличение расходов, признаваемых в уменьшение базы по налогу на прибыль. При этом сделка не является фиктивной, то есть налоговики не ставят под сомнение реальность самих операций по приобретению определенного товара. Прослеживая всю цепочку закупки, как правило, от производителя или импортера, исследуя накладные, ГТД, транспортные документы, налоговые инспекции констатируют, что проверяемым предприятием товар действительно был получен на склад, оприходован и использован в дальнейшей производственной или торговой деятельности. Однако если при реальности операций по приобретению товаров налицо наличие признаков контрагента-однодневки, проверяющие делают следующий вывод: документооборот создан фиктивно для искусственного увеличения стоимости приобретенного товара.

В отношении продавца - контрагента проверяемого налогоплательщика - сотрудниками налоговых служб обычно устанавливается ряд типичных признаков фирмы-однодневки:

- компания не находится по указанному адресу;

- компания не предоставляет отчетность;

- местонахождение учредителя/директора компании неизвестно (либо он дает «отказные» показания в ходе опроса или допроса);

- у компании нет штата, имущества, а также расходов, необходимых для осуществления предпринимательской деятельности, и т.д.

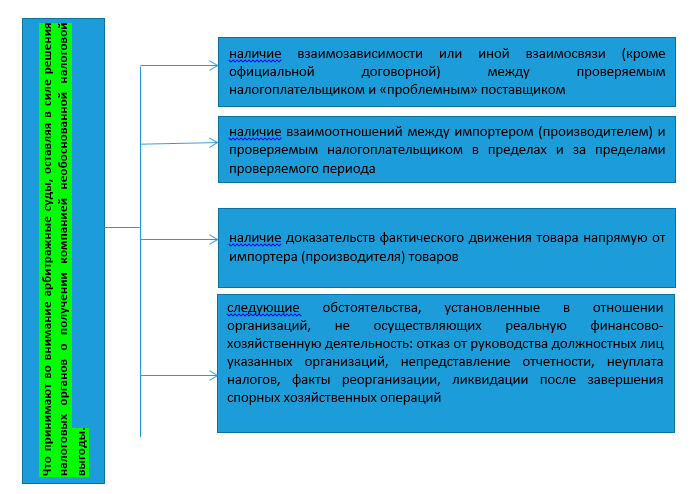

Обстоятельства, которые могут свидетельствовать не в пользу налогоплательщика, перечислены ниже

Важно отметить следующее. Ранее установление налоговиками факта получения необоснованной налоговой выгоды либо отсутствия должной осторожности и осмотрительности при выборе контрагента приводили к тому, что предприятие лишали вычетов по НДС, а также отказывали в признании всех затрат по сделке с сомнительным контрагентом в расходах по налогу на прибыль. Однако с момента принятия Президиумом ВАС РФ постановления № 2341/12 по делу № А71-13079/2010-А17 (2) официальная точка зрения судов и налоговой службы уже сводилась к тому, что в указанной ситуации расходы по налогу на прибыль должны признаваться налоговым органом исходя из рыночных цен, применяемых по аналогичным сделкам. (Подчеркнем, что позиция, изложенная в постановлении ВАС № 2341/12, применима к ситуациям, когда реальность сделки не оспаривается, и эта позиция не распространяется на определение размера налоговых обязательств по НДС (3)). Этот метод теоретически, видимо, более справедлив, но трудно реализуем и может привести к неоднозначным толкованиям (что видно из дальнейшего рассмотрения дела № А71-13079/2010-А17 (4)).

----------

(2) пост. Президиума ВАС РФ от 03.07.2012 № 2341/12 (далее – пост. № 2341/12)

(3) письмо ФНС России от 24.12.2012 № СА-А-4-7/22020

(4) пост. ФАС УО от 22.10.2013 № Ф09-6966/2011

В последнее время при рассмотрении спорных дел, где возрастание цены товара является следствием вовлечения в систему расчетов целой цепочки посредников, у которых отсутствуют необходимые условия для достижения результатов соответствующей деятельности, наметилась определенная тенденция. Суть ее можно определить так: если при искусственно завышенной, по мнению налоговиков, цене имеется реальная поставка товара, то затраты необходимо признавать. Но не полностью, а в размере, понесенным покупателем при приобретении товаров непосредственно у организации производителя (импортера).

Парадокс данной ситуации заключается в том, что при отсутствии каких-либо доказательств получения компанией этой «промежуточной» прибыли (а только исходя из предположений) государство, тем не менее, обязывает ее заплатить с этой прибыли налоги, прибегая к использованию «расчетного» («предположительного») метода. В части налога на прибыль это выражается в следующем: ФНС с учетом арбитражной практики предписывает нижестоящим органам «принимать во внимание все расходы, реально понесенные налогоплательщиком при приобретении, транспортировке и хранении товара» (5).

-------

(5) п. 3 пост. Пленума ВАС РФ от 12.10.2006 № 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды"

На практике это выглядит так: суд предлагает налоговому органу составить расчет затрат, которые могли бы быть (!) понесены при приобретении товаров непосредственно у производителя товара. Например, суд установил, что подлинным экономическим содержанием операций является приобретение компанией товара непосредственно у организации-импортера (без учета промежуточных сделок). В этом случае в указанном расчете инспекцией были учтены (6): стоимость продукции по ГТД; расходы на транспортные и логистические услуги; расходы на аренду склада; расходы на таможенное оформление.

-------

(6) пост. ФАС МО от 08.02.2013 по делу А40-54652/12-99-310

Конечно, так бывает не всегда. И есть достаточно большое количество судебных решений, принятых в пользу налогоплательщиков, в которых суды исходили из недоказанности налоговым органом правомерности принятого им решения и произведенных доначислений налогов, пени и штрафов (7).

-------

(7) пост. ФАС МО от 05.11.13 по делу № А41-55142/12, от 02.10.13 по делу № А40-137980/12-115-944 (которое на самом деле принято в пользу предприятия, а не налогового органа, как указано в Обзоре), ФАС ЦО от 25.12.12 по делу № А54-5589/2011

Таким образом, на сегодняшний день практика такова, что фактически каждая спорная ситуация решается индивидуально, в зависимости от особенностей и нюансов, выявленных в рамках конкретной выездной налоговой проверки, и даже специалистам крайне сложно бывает оценить судебную перспективу того или иного дела.

Искусственное увеличение затрат

По мнению налоговиков, иногда компании выполняют весь объем работ собственными силами, но при этом организуют формальный документооборот с подконтрольными фирмами-однодневками с целью получения необоснованной налоговой выгоды по НДС и налогу на прибыль. Обстоятельства, которые позволяют контролерам доказать факт получения указанной выгоды в случаях использования указанной налоговой «схемы» собраны в таблице.

Таблица. Перечень обстоятельств, выявленных инспекциями, которые убеждают суды в извлечении необоснованной налоговой выгоды путем искусственного увеличения затрат при фактическом выполнении работ (услуг) самим налогоплательщиком

|

Основные обстоятельства |

Дополнительные (уточняющие) обстоятельства |

|

Документы, свидетельствующие о том, что "спорный" контрагент не имел возможности выполнить работы (оказать услуги): отсутствие имущества, основных средств, соответствующего транспорта, квалифицированного персонала; перечисление денежных средств за товары, работы и услуги, не имеющие отношения к выполняемым работам (оказываемым услугам); |

|

|

Обстоятельства, свидетельствующие о том, что налогоплательщик не проявил должной осмотрительности при заключении сделки:

|

---------

(8) пост. ФАС ВВО от 09.08.2013 по делу № А29-7644/2012

(9) пост. ФАС ВВО от 07.02.2013 по делу № А11-4529/2011

(10) пост. ФАС ДВО от 04.09.2013 по делу № А73-5300/2012

Дробление бизнеса (площадей) с целью применения ЕНВД

Этот способ минимизации налоговых обязательств путем применения льготного налогового режима также является распространенным, поскольку компании и ИП, применяющие ЕНВД, не являются плательщиками налога на прибыль организаций и НДС.

Главной особенностью данной схемы является ведение деятельности, формально (но не фактически!) подпадающей под ЕНВД (как правило, это розничная торговля с площадью торговых залов не более 150 квадратных метров).

В этом случае, по мнению налоговиков, характерными признаками получения необоснованной налоговой выгоды являются (11):

- наличие единого торгового пространства, которое разграничено формально (стеллажами, витринами);

- тот факт, что у магазина есть физические характеристики обособленного объекта торговли - один кассовый аппарат, один вход для посетителей, один уголок покупателя, один план эвакуации, одна жалобная книга;

- наличие единого персонала;

- сдача в бухгалтерию в установленные сроки одного товарно-денежного отчета;

- отсутствие вывески с названиями хозяйствующих субъектов-арендаторов;

- единая система учета «1С» с подключением ко всем ККТ и торговым весам.

--------

(11) пост. ФАС ВВО от 15.04.2013 по делу № А79-10322/2011, от 25.03.2013 по делу № А82-4455/2012

Также, исходя из более ранней судебной практики, не отраженной в данном обзоре ФНС, на необоснованное дробление могут указывать такие факты, как (12):

- наличие единого договора на охрану объекта, на установку пожарной сигнализации и т.д.;

- взаимодействие с третьими лицами (в т. ч. органами власти при различных проверках) в качестве единой организации или ИП, а не нескольких хозяйствующих субъектов

- одни и те же кассиры, работающие по совместительству;

- возможность свободного перемещения покупателя по разделенному залу с одной и той же корзиной товаров.

--------

(12) пост. ФАС ЗСО от 21.07.2011 по делу № А03-11928/2010

В то же время по вопросам применения ЕНВД при наличии разделения зала между арендаторами есть положительная судебная практика в пользу налогоплательщиков (13).

Из документа

Постановление

ФАС Западно-Сибирского округа

от 21 марта 2012 г.

по делу № А03-8363/2011

<…>

Кроме того, судами установлено, что торговые площади каждого общества отделены друг от друга стеклянными перегородками; на каждом товаре имеется ценник, на котором помимо наименования товара стоит его уникальный номер и печать соответствующего юридического лица; режимы работы юридических лиц не совпадают, внутри помещений располагаются вывески юридических лиц, информация о режиме их

работы.

<…>

При таких обстоятельствах суды пришли к обоснованному выводу, что арендованные указанными обществами торговые площади фактически представляют собой самостоятельную торговую точку с автономной (независимой от других точек) системой организации торговли.

<…>

-------

(13) см., например, пост. ФАС ЗСО от 21.03.2012 по делу № А03-8363/2011

Использование «подконтрольных» организаций с целью минимизации ЕСН

Несмотря на отмену единого социального налога, этот способ оптимизации, по мнению налоговиков, все же заслуживает внимания. Связано это, по всей видимости, с тем, что по определенным видам деятельности на УСН сохранена возможность уплачивать страховые взносы в меньшем размере. Кроме того, организация, применяющая упрощенную систему налогообложения, может использоваться для других вариантов снижения налоговой нагрузки.

Основные признаки наличия схемы получения необоснованной налоговой выгоды, выявленные специалистами ФНС в рассматриваемом случае, такие (14):

- работники новой организации на УСН (все или большинство) - бывшие работники основной фирмы на ОСН;

- организация на УСН не обладает признаками самостоятельности (не несет хозяйственных расходов, не имеет других, отличных от основной фирмы контрагентов).

-------

(14) пост. ФАС ЗСО от 18.03.2013 по делу № А27-8825/2012, ФАС ПО от 14.06.2013 по делу № А49-4936/2012

Иные хозяйственные операции, не имеющие деловой цели

ФНС России считает необходимым обратить внимание на налоговые споры, в рамках рассмотрения которых инспекторами собраны доказательства того, что совершенные хозяйственные операции формально соответствуют требованиям действующего налогового законодательства, однако не имеют разумной деловой цели, за исключением получения необоснованной налоговой выгоды. В связи с этим приведем несколько выводов из арбитражных судов, к которым есть отсылки в Обзоре. Например, лишены разумной деловой цели и направлены исключительно на получение необоснованной налоговой выгоды:

- перевод долга и прав требования с лишением дохода в виде причитающихся сумм пени за просрочку должниками оплаты оказанных услуг на организацию (учредитель которой - работник проверяемой компании), не осуществляющую реальной деятельности (15);

- увеличение суммы расходов на получение консультационных услуг, превышающем в двадцать пять раз объем услуг, оказанных в предыдущем периоде. При этом судом принято во внимание, что на требования инспекции о конкретизации оказанных услуг и предоставлении детализированного отчета, а также пояснений, каким образом происходило предоставление услуг, обществом указанные документы и пояснения предоставлены не были (16);

- принятие затрат на приобретение векселей у фирмы, отвечающей признакам «однодневки». Их необходимо исключить из расходов проверяемого налогоплательщика, так как названные векселя изначально и в конечной стадии находились в распоряжении организаций, входящих в единый холдинг. Спорные векселя передавались в адрес так называемых фирм «однодневок», с целью имитации движения векселей. Оплата по указанным сделкам никогда не производилась и до настоящего времени не произведена. Не было предпринято никаких действий по взысканию кредиторской задолженности (17).

--------

(15) пост. ФАС ВСО от 24.07.2013 по делу № А33-17092/2012

(16) пост. ФАС МО от 25.03.2013 по делу № А40-62131/2012

(17) пост. ФАС от 14.02.2013 по делу № А40-3941/12-107-21

Самостоятельным основанием для вывода о получении необоснованной налоговой выгоды может служить установление в ходе налоговой проверки факта отсутствия оплаты налогоплательщиком приобретенного товара и действий по его последующей реализации (18).

-------

(18) по аналогии с обстоятельствами, уст. в пост. Президиума ВАС РФ от 05.07.2011 № 17545/10

Например, суд указал, что налоговым органом установлена невозможность приобретения доставки и хранения обществом заявленного количества товара, а также отсутствие необходимых ресурсов и направленность деятельности общества и его контрагентов на получение необоснованной налоговой выгоды, что повлекло за собой отказ в возмещении сумм налога на добавленную стоимость (19).

------

(19) пост. ФАС СЗО от 13.08.2013 по делу № А56-8319/2013

В завершение рассмотрения Обзора, посвященного выявлению и доказыванию типичных «схем» получения необоснованной налоговой выгоды, процитируем подход, все чаще встречающийся в решениях арбитражных судов (например, Постановление ФАС СКО от 21.12.2012 по делу N А01-297/2012, Постановление ФАС СКО от 23.11.2012 по делу N А53-22329/2011, Постановление ФАС ВВО от 12.07.2011 по делу N А82-2155/2010 и т.д.)

«Применение искусственных юридических конструкций для хозяйственных операций, не содержащих признаков противоправности, но лишенных хозяйственного смысла и не имеющих объяснений неналоговыми причинами, рассматривается как злоупотребление правом в сфере налоговых правоотношений. При этом сделка или совокупность сделок, послуживших юридической формой для обхода требований налогового законодательства, сохраняются в гражданско-правовом смысле и не признаются ничтожными или оспоримыми, тем самым разделяются налоговые последствия и юридическая судьба сделки».